第1章:相続対策の第一歩 〜「親にはその気がない」という壁をどう突破するか〜

「親は元気」だからこそ、子だけが焦ってしまう現実

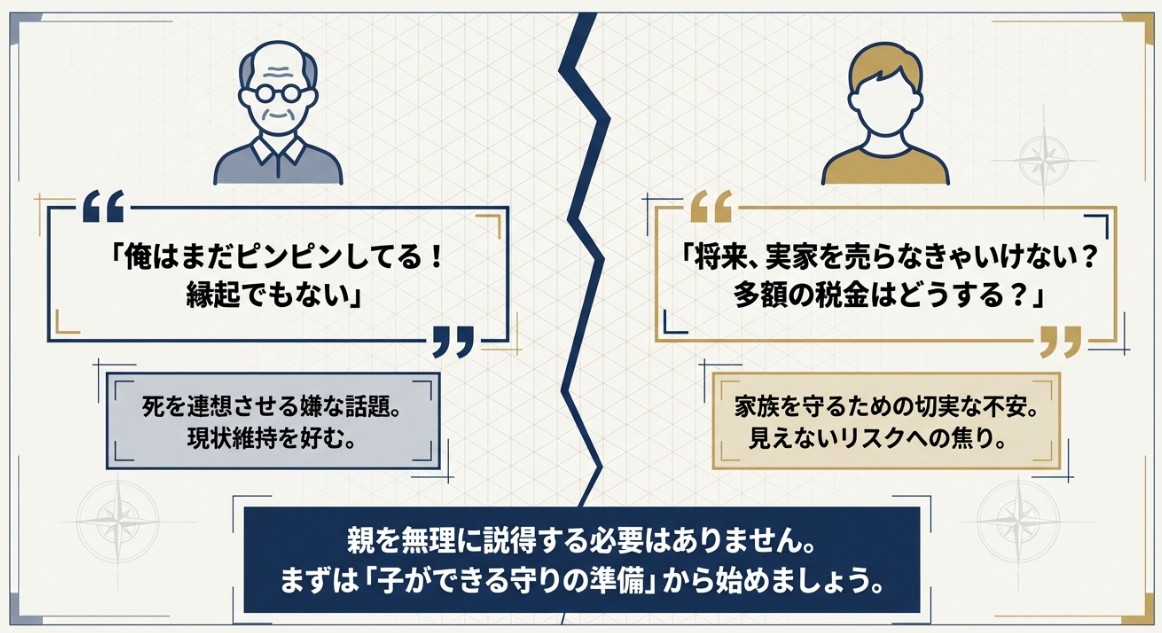

相続の話を切り出したとき、一番多い反応が**「俺はまだピンピンしてる!縁起でもない」**という親御さんからの拒絶です。

親御さんにとっては「死」を連想させる嫌な話題。でも、お子さんにとっては「今のうちに準備しないと、将来、実家を売らなきゃいけなくなったり、多額の税金で苦労したりするかも……」という、切実な**「家族を守るための不安」**ですよね。

この「意識のズレ」は、どの家庭でも起こる当たり前の現象です。まずは「親が動いてくれない」と嘆く前に、視点を変えてみることから始めましょう。

結局、最後の一歩は「親の意思」が必要

節税のために家を買い替えたり、遺言書を書いたり……。効果的な対策のほとんどは、財産を持っている親本人の「イエス」がなければ進められません。

無理に説得しようとして喧嘩になり、親子関係がギクシャクしてしまうのが一番の損失です。関係が悪化すると、いざという時に話し合いすらできなくなってしまいます。

親が動かないなら、まずは「子ができる準備」から

「親がその気にならないなら、もうお手上げだ」と諦める必要はありません。親御さんの気持ちが変わるのを待ちながら、お子さんの立場で今すぐできる**「守りの対策」**があります。

- 「もしも」の時のシミュレーションをする 今のままだと、誰が、何に、一番困るのか?(例:長男が納税のために借金を背負う、実家を急いで手放さないといけなくなる、など)を整理します。

- もう一人の親(お母様など)を味方につける お父様が頑固なら、話しやすいお母様と相談し、お母様名義の資産から少しずつ整理を始めるのも一つの手です。

- 「実家の価値」を把握しておく 相続で一番の問題になるのが、実は「不動産」です。いくらで売れそうか、貸せるのか、といった情報をこっそり集めておくだけでも、将来の焦りは激減します。

WEBマーケターの視点:読者へのメッセージ 相続対策は、100点の正解をいきなり狙う必要はありません。将来の負担を「100」から「90」に減らすだけでも、それは立派な第一歩です。まずは「誰が一番困るのか」を冷静に見極めましょう。

第2章:相続対策の落とし穴 〜「税金を減らす」より「払えるか」が重要な理由〜

1. 「節税したはずの人」が、なぜか一番苦しんでいる?

相続の相談で一番多いのが、「納税するためのお金(現金)が足りない」という悩みです。 多くの人は「相続=税金を安くすること」だと考えがちです。しかし、実はここに大きな落とし穴があります。

「税金を減らすこと」に必死になるあまり、「税金を払うための準備」を忘れてしまい、結果として残された家族がパニックになる……というケースが後を絶たないのです。

2. 「アパート経営で節税」が裏目に出ることも

よくある節税対策に、「現金を不動産(アパートやマンション)に変える」という方法があります。確かに、現金で持っているよりも不動産にした方が、相続税の計算上の評価額は下がります。

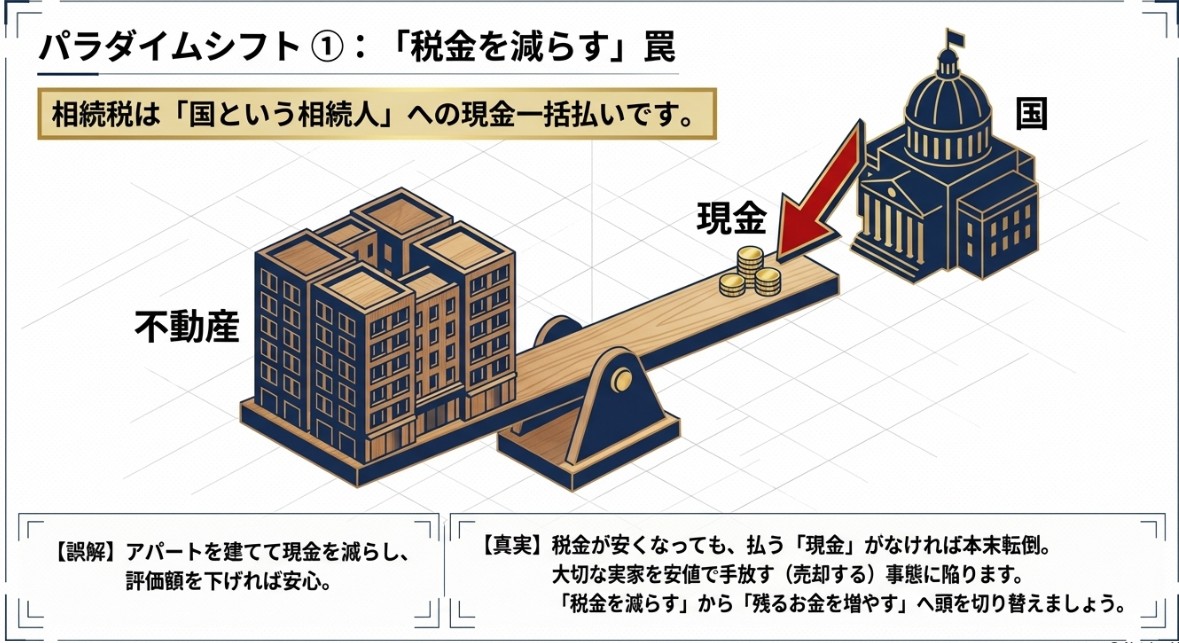

しかし、ここで忘れてはいけないルールがあります。それは**「相続税は原則、現金一括払い」**だということです。

税金を安くするために手元の現金をすべて不動産に変えてしまうと、いざ相続が起きたときに「税金は安くなったけど、払うお金がない!」という本末転倒な事態に陥ります。その結果、大切に守ってきた不動産を、納税のために急いで(安値で)売却せざるを得なくなる……これでは何のための対策だったのかわかりません。

3. 相続税は「国という相続人」への支払い

相続税は、いわば「国」という一番優先順位の高い相続人がやってきて、「私の分の取り分を現金でください」と言っているようなものです。

今の時代、お子さん世代は「土地をもらって家を建てる」よりも「自由度の高い現金でほしい」と考えるのが本音です。だからこそ、「評価額を下げる」ことばかりに執念を燃やすのではなく、「家族の手元にどれだけ現金を残せるか」という戦略へ頭を切り替える必要があります。

4. 「税金を減らす」から「残るお金を増やす」へ

親御さんはどうしても「税金が高くなるのは損だ」と感じてしまい、「財産を減らそう」と考えがちです。しかし、本当に大切なのは**「税金を払った後に、家族の手元にいくら残るか」**です。

例えば、生命保険などを活用して「万が一の時に、納税資金としてまとまった現金が家族に入る」仕組みを作っておけばどうでしょうか。 全体の財産が増えて多少税金が上がったとしても、それ以上に「払える現金」がしっかり確保できていれば、お子さんは実家を売却せずに守り抜くことも、逆に余裕を持って有利な条件で売却することも選べるようになります。

「安くすること」に縛られず、「子どもを困らせないための現金をどう作るか」を考えること。これが、失敗しない相続対策の鉄則です。

第3章:まとまったお金が入った時の考え方 〜不動産売却や退職金〜

1. 大きなお金を前にしたら、まずは「源流」を振り返る

実家を売却した代金、親から受け継いだ遺産、あるいは長年勤め上げた退職金。人生では、これまでに扱ったことのないような「大きなお金」が突然手元に入ることがあります。

そんな時、「どう運用すれば損をしないか?」「すぐに減ってしまったらどうしよう」と不安に駆られる方は少なくありません。

焦って使い道を決める前に、まずはそのお金がどこから来たのか、つまり**「お金の源流(ルーツ)」**を家族で振り返ってみてください。 「このお金は、親が私たちのために質素に暮らして残してくれたものだ」「実家を売ったお金だから、家族の新しい生活のために使ってほしいはずだ」 ルーツにある想いを確認することで、不思議と「自分たちが今、本当に使うべき道」が自然と見えてくるはずです。

2. お金を「3つの色」に分けて整理しよう

お金のルーツを確認したら、次はパズルを解くように、そのお金を以下の3つの目的に「色分け」してみましょう。頭の中だけで考えず、書き出してみるのがポイントです。

- 【青色】すぐに使うお金(流動性) 生活費の予備や、数年以内に使う予定があるお金。これは「減らしてはいけないお金」なので、いつでも引き出せる銀行預金として置いておきます。

- 【黄色】将来の自分たちのために育てるお金(運用) 今すぐには使いませんが、自分たちの老後の生活費や介護費用として備えるお金です。物価の上昇などで価値が目減りしないよう、少しずつ「増やす」工夫を検討します。

- 【赤色】次の世代へバトンタッチするお金(遺す) 自分たちでは使い切らず、子供や孫に引き継ぎたいお金です。ここは現金のまま持っておくよりも、効率よく「形を変えて」遺すのが向いています。

3. 「遺すお金」を効率化すれば、今の人生をもっと楽しめる

親から受け継いだお金を「そのままの金額で子どもに残してあげたい」と考える方は多いです。例えば、「子ども2人に1,000万円ずつ、合計2,000万円を残したい」とします。

しかし、手元の現金をまるまる2,000万円「遺す用」として固めてしまうと、自分たちの今の生活に余裕がなくなり、不安になりませんか?

ここで「賢い仕組み(生命保険など)」の出番です。 例えば、1,000万円を預けることで、将来2,000万円の保険金が支払われる仕組みを活用したとします。すると、手元には**「もう1,000万円」の余剰**が生まれます。この浮いたお金で、夫婦で旅行に行ったり、家のリフォームをしたりと、自分たちの人生を豊かにするために使えるようになるのです。

4. 計画は「一度作って終わり」にしない

お金の色分けをして将来のシミュレーションを作ると、「何歳まで安心か」が目に見えるようになります。

ただし、人生には予期せぬ出来事がつきものです。一度完璧な計画を立てることに執着せず、1〜2年に一度はプロと一緒に「今の状況とズレていないか」を確認する習慣を持ちましょう。この「定期的な見直し」こそが、お金の不安を一生なくすための最短ルートです。

第4章:「お宝保険」はそのまま持っておくのが正解か?

1. そもそも「お宝保険」とは?

親御さんの通帳や書類を整理していると、30年以上前に入った古い生命保険が出てくることがあります。バブル期などの高金利時代に契約されたものは、今の金利では考えられないほど高い利回りが約束されており、専門家の間では**「お宝保険」**と呼ばれています。

銀行や保険の担当者に相談しても、「これは今では絶対に入れない良い保険だから、何があっても解約してはいけません!」と強く止められることがほとんどでしょう。

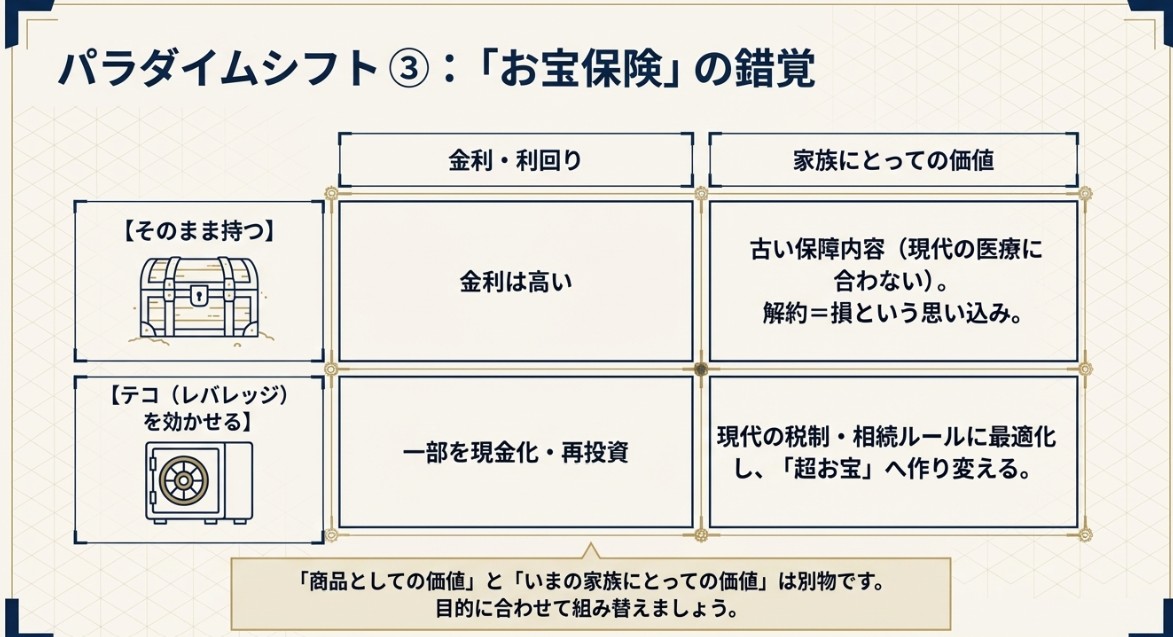

2. 「商品としての価値」と「家族にとっての価値」は別

確かに、金利だけを見れば「お宝」であることは間違いありません。しかし、ここで一歩立ち止まって考えてほしいのは、**「その保険は、今の自分たちの目的に合っているか?」**という視点です。

例えば、非常にお得な「がん保険」だったとしても、今の進歩した治療法(入院せずに通院で治すなど)には対応していない古い保障内容だとしたらどうでしょうか? いくら利回りが良くても、いざという時に家族を守れなければ、それは今のあなたたちにとっての「お宝」とは言えません。

「良いものだから触ってはいけない」と考えるのではなく、今の家族の状況にフィットしているかを冷静に判断することが大切です。

3. 「そのまま持つ」よりも「もっと増やす」選択肢

例えば、解約すれば1,000万円戻ってくるお宝保険があるとします。そのまま持っていれば将来1.5倍の1,500万円になるとしましょう。これでも十分素晴らしいのですが、もし親御さんがまだお元気で、相続までに時間の余裕があるなら、以下のような考え方もできます。

- 今の時代に合った方法で運用する: 一部を現金化し、今のマーケットに合った運用に回すことで、15年後には1.5倍どころか2倍、3倍を目指せる可能性があります。

- 「レバレッジ(テコの原理)」を効かせる: 古い保険を解約した資金を元手に、今の税制や相続ルールに最適化された新しい仕組みに組み替えることで、最終的に子ども(相続人)に残せる現金をさらに大きく増やせるケースがあります。

4. 「解約=損」という思い込みを捨てる

お宝保険を見直すと聞くと、「損をするのではないか」と不安になる方が多いです。しかし、これは決して損をするための提案ではありません。

**「価値があるお宝保険だからこそ、それを軍資金にして、家族にとってもっと価値のある『超お宝』に作り変える」**という前向きな戦略です。

もちろん、比較した結果「そのまま持つのがベスト」という結論になることもあります。大切なのは、思考停止にならずに「今の自分たちが一番困ること(納税資金や実家の管理など)」を解決するために、その資産がどう役立つかを確認することなのです。

第5章:親が認知症になったときの備えと注意点 〜実家が「売れない」事態を防ぐ〜

1. 認知症になると「実家もお金も」凍結される

親御さんがご高齢になると、「もし親が認知症になったら、実家を売って介護費用にしたり、相続の準備をしたりできるの?」というご相談が急増します。

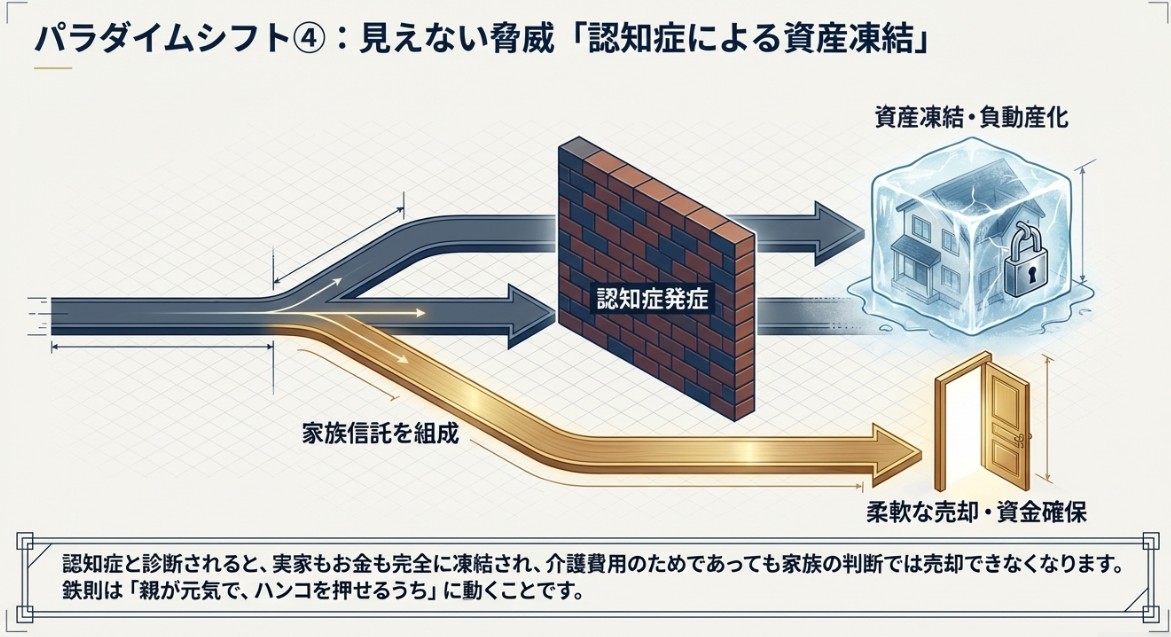

結論から言うと、認知症と診断されて判断能力が低下したとみなされると、あらゆる契約ごとができなくなります。

これは銀行口座の引き出しや生命保険の契約だけでなく、「不動産の売却」も同じです。親御さん名義の実家は、いざお金が必要になっても、お子さんの判断だけでは勝手に売ることができなくなってしまうのです。慌てて対策しようとしても、基本的には「手遅れ」になってしまうのが現実です。

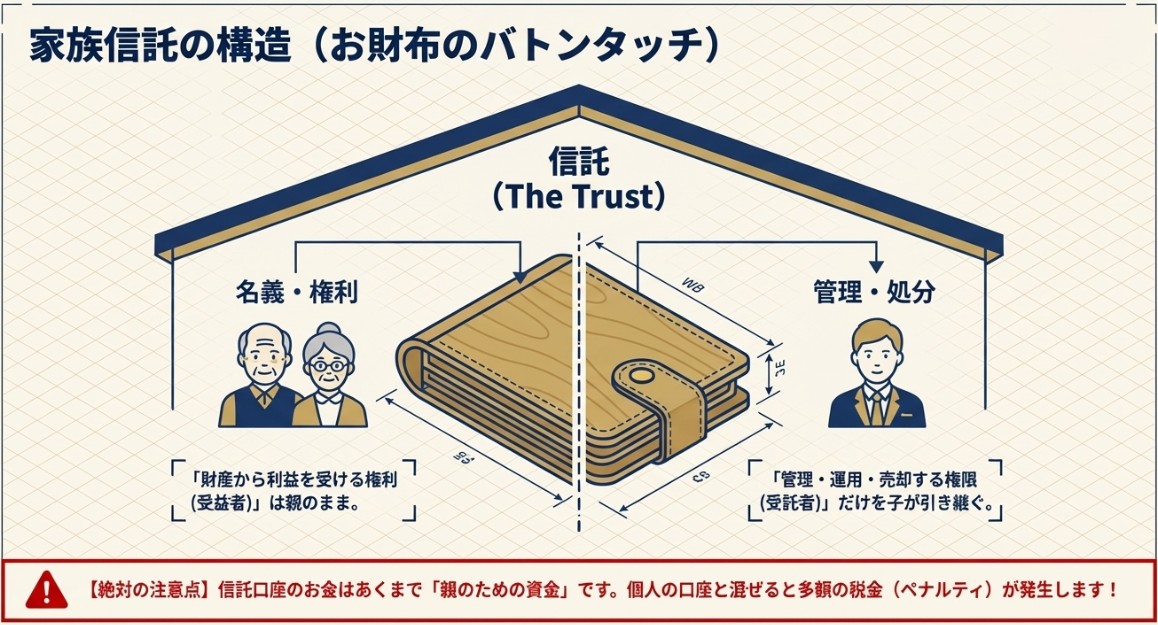

2. 事前にできる解決策「家族信託(お財布のバトンタッチ)」

では、認知症になったら完全に打つ手がないのかというと、親御さんが元気なうちに**「家族信託(かぞくしんたく)」**という仕組みを作っておけば防げるケースがあります。

家族信託とは、簡単に言うと**「親が元気なうちに、財産(実家やお金)の管理権だけを、信頼できる子どもにバトンタッチしておく」**という制度です。

これをしておけば、もし将来親御さんが認知症になっても、お子さんの権限で「親の介護費用をつくるために、実家を売却する」といった柔軟な対応が可能になります。

3. 信託を使った対策には「落とし穴」もある

実家を売ったお金を「親の信託口座」に入れておき、そこから生命保険などを活用して相続税対策をしよう、と考える方もいます。しかし、ここには絶対に知っておくべき注意点があります。

- 対応していない会社が多い 「契約する人(子)」と「お金を出す口座(親)」が違うため、そもそも受け付けてくれない保険会社が多いのが実情です。

- 勝手に「自分(子)のお金」にしてはいけない ここが一番の落とし穴です。信託口座のお金は、あくまで「親のために管理しているお金」です。保険を途中で解約して、戻ってきた現金をうっかり「子ども個人の口座」に入れてしまうと、税務署から「親からの多額の贈与」とみなされ、ペナルティのような税金がかかる恐れがあります。最悪の場合、信託のルール違反となり、契約そのものが無効になってしまうという恐ろしいリスクもあります。

4. 鉄則は「親が元気で、ハンコを押せるうち」に動くこと

認知症になってからの対策は、ゼロではありませんが、非常に選択肢が狭まり、手続きも一気に複雑になります。

親御さんは「自分はまだ元気だから」と対策を先延ばしにしがちですし、お子さん側からも「認知症になった時の話」は切り出しにくいものです。しかし、いざという時に「実家が空き家になったのに売ることも貸すこともできず、固定資産税だけを払い続ける」という最も苦しい状況に陥るのは、残されたご家族です。

**「親が元気で、自分の意思でハンコを押せるうち」**に、実家の将来や財産の管理について家族で話し合うこと。これこそが、実家を「負動産」にしないための最も効果的な第一歩です。

第6章:生前贈与のルール変更(7年ルール)にどう対応するか

1. 「ルールが厳しくなったから、もう意味がない」は本当?

相続対策の王道といえば、親が元気なうちに子供へ財産を少しずつ移しておく「生前贈与(せいぜんぞうよ)」です。しかし近年、このルールが変わり、ニュースでも大きく取り上げられました。

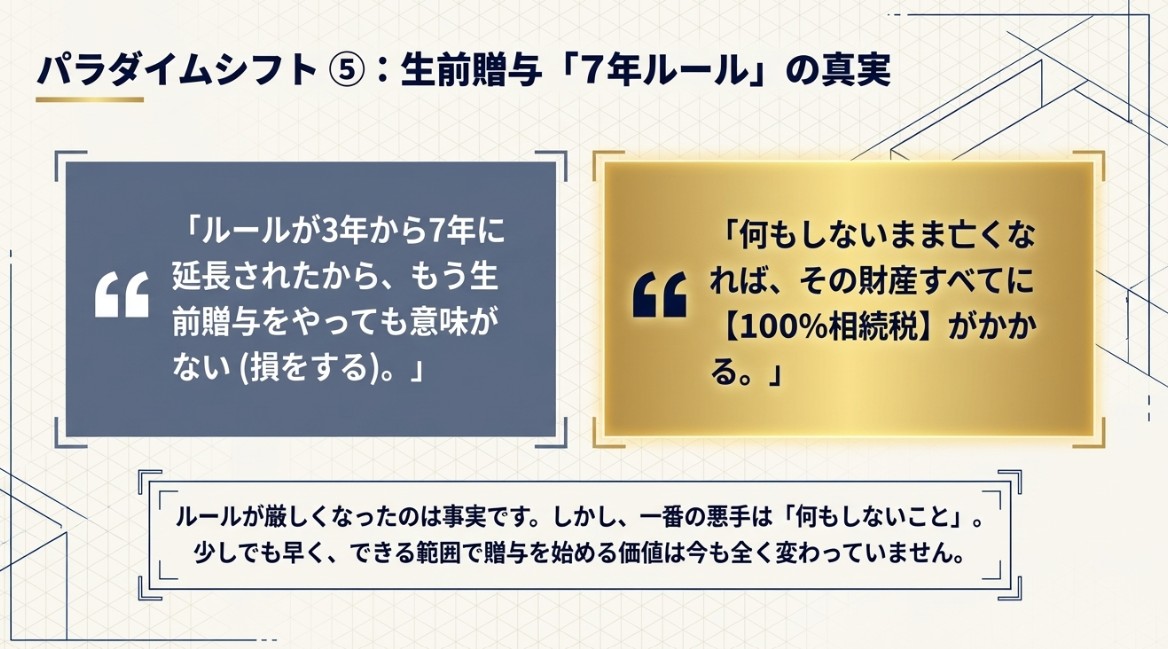

具体的には、**「親が亡くなる前の『7年間』に贈与したお金は、なかったことにして相続税の計算に含めますよ」**というルールに延長されたのです(以前は3年でした)。

これを聞いて、「7年もさかのぼって税金がかかるなら、もう生前贈与をやっても意味がない」「かえって損をするのでは?」とやめてしまう方が非常に増えています。

しかし、少し冷静になってみてください。 「税金がかかるかもしれないから」と贈与を一切やめてしまい、財産を手元に残したまま亡くなったらどうなるでしょうか? 結局、その残った財産すべてに100%相続税がかかってしまいます。

つまり、ルールが厳しくなったのは事実ですが、「何もしない」のが一番の悪手です。効果が出るまでに時間はかかるようになったものの、「少しでも早く、できる範囲で贈与を始めておく」ことの価値は今も全く変わっていません。

2. ルール変更よりも怖い「生前贈与の4つの落とし穴」

実は、生前贈与で本当に気をつけなければならないのは、税金の計算ルールではありません。親子間で安易にお金を動かすことで、もっと現実的で恐ろしいトラブルが起きています。

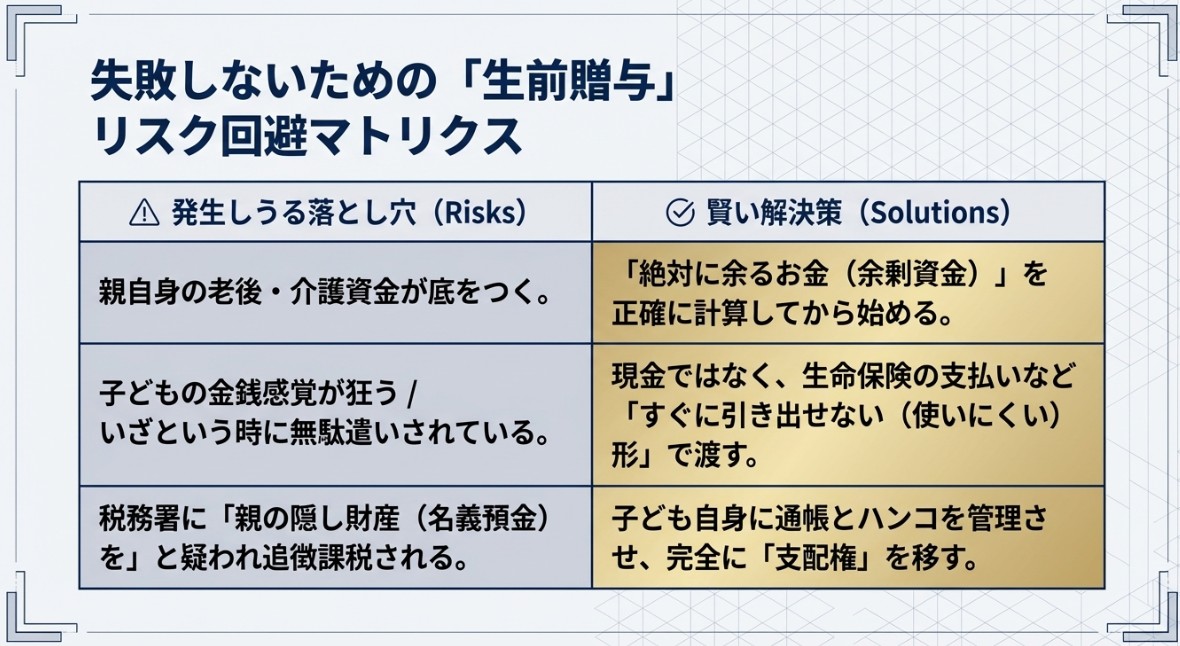

- ① 親自身の老後資金が底をつくリスク 「税金対策だから」と子どもにどんどんお金を渡した結果、親が長生きしたり、施設に入ることになったりした際に、親自身の生活費が足りなくなるケースです。これが原因で、売るつもりのなかった実家を急いで手放さざるを得なくなることも少なくありません。

- ② 子どもの金銭感覚が狂うリスク 毎年まとまった現金が親から振り込まれると、「働かなくてもお金がもらえる」と勘違いし、仕事や人生に悪影響を及ぼす危険性があります。

- ③ 無駄遣いして「いざという時」に使えないリスク 将来の「相続税の支払い」や「実家の維持費」のために渡したはずなのに、車や趣味などに使い切ってしまい、結局いざという時に現金が足りなくなるケースです。

- ④ 税務署に「親の隠し財産」と疑われるリスク(名義預金) 子どもが無駄遣いしないようにと、親が子どもの名前で通帳を作り、親自身がハンコを管理してこっそりお金を貯める方法です。これは税務署から「名前は子どもでも、実質は親のお金でしょ」とみなされ、多額のペナルティ(追徴課税)を受けるリスクが非常に高いです。

3. 失敗しないための「賢い生前贈与」3つのステップ

これらの落とし穴にハマらず、安全に財産を引き継ぐための具体的なステップをご紹介します。

- 親の「絶対に余るお金」を計算する まずは、親が100歳まで生きても、介護費用などを払っても絶対に使い切らない「余剰資金」がいくらあるのかを計算します。ここが不透明なうちは、無理に贈与すべきではありません。

- 現金のままではなく「使いにくい姿」で渡す 無駄遣いを防ぐため、現金をそのまま渡すのではなく「子どもが契約する生命保険の支払い」に充てるなど、すぐには引き出せない(使いにくい)形に変えておくのが有効です。

- 子ども自身に通帳とハンコを管理させる 税務署に「名義預金」と疑われないためには、通帳やハンコを子ども自身にしっかり持たせ、「子どもが自由にできる状態(支配権を移す)」にしておくことが大前提です。

ちょっとした豆知識:税金と家族のルールは別物 専門家に相談すると「贈与は10年さかのぼる」と言われることがあります。これは今回お話しした「税金(7年)」の話ではなく、兄弟間で「お前だけ昔、親からたくさんお金をもらってズルい!遺産を再計算しろ!」とモメた場合の「家族間のルール(民法で10年)」です。2つがごっちゃにならないよう、頭の片隅に置いておいてくださいね。

第7章:銀行から勧められた提案との賢い付き合い方

1. 銀行窓口で勧められる「増える保険」の正体

相続の相談で銀行に行くと、よく提案されるのが「まとまったお金を預けると、いざという時に何倍にもなって家族に戻ってくる」というタイプの商品(一時払いの外貨建て保険など)です。

たとえば、1,000万円を預けておけば、万が一の時に3,000万円の現金として家族に支払われる、といった仕組みです。相続税の非課税枠を使いながら、残された家族に「納税のための現金」を確実に残せるため、相続対策としては非常に強力な助っ人になります。

2. 40代・50代が「全額」つぎ込むのはもったいない?

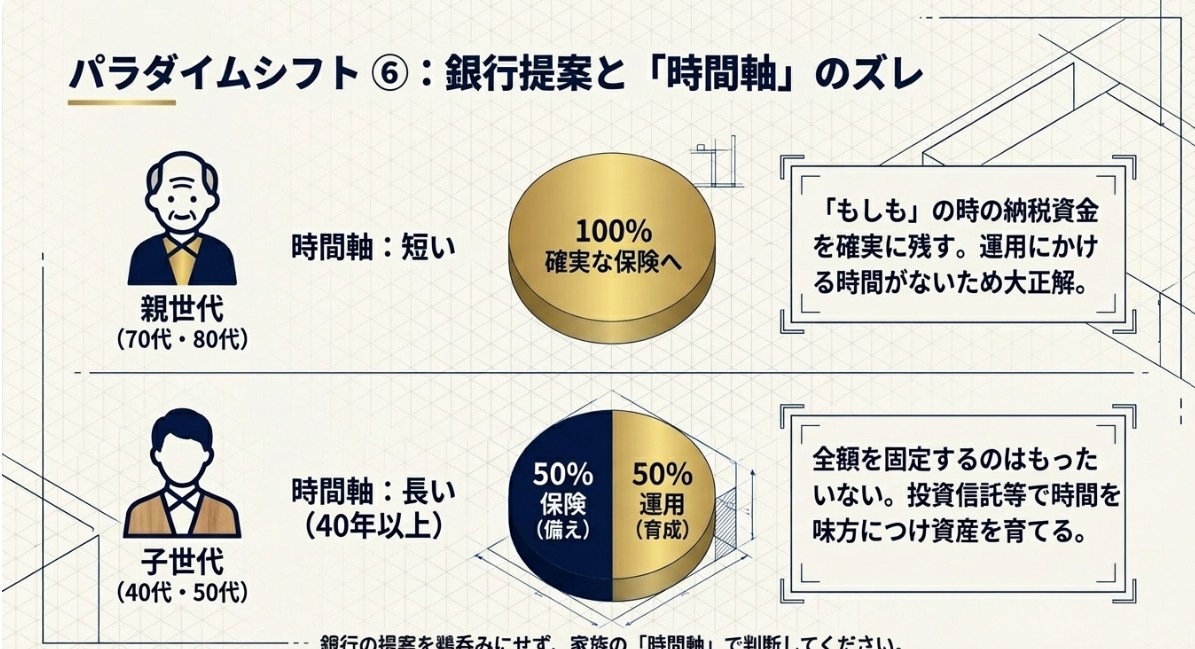

素晴らしい仕組みであることは間違いありません。しかし、銀行では40代や50代といった、まだまだこれからの世代にも、この商品が強く勧められることがあります。

ここで考えていただきたいのが、「これから先の時間」です。 40代の方なら、人生は平均してあと40年近く続きます。「3倍に増えるから」と、長期間お金を動かせない状態にしてしまうのは、果たしてベストな選択でしょうか?

3. 「もしも」と「長生き」、両方に備えるバランス術

もし手元に1,000万円があるなら、一つのカゴに全額を入れるのではなく、次のような「合わせ技」も考えられます。

- 半分(500万円)は「もしも」の備え(保険): 万が一、早く相続が起きた時のために、3倍(1,500万円)になる確実な仕組みに入れておく。

- 残り半分(500万円)は「長生き」の備え(運用): 長生きした時のために、投資信託などでコツコツ増やす。もし長い時間をかけて運用できれば、この500万円だけでも大きく育つ可能性があります。

逆に、親御さんが70代・80代であれば、運用にかける時間が少ないため、全額を「確実な保険」に入れておくのが大正解になります。年齢や時間軸によって、正解はガラリと変わるのです。

4. 提案を鵜呑みにせず、家族の「時間軸」で判断する

金融商品や保険は、「これに入っておけば一生安心」という魔法の杖ではありません。時代が変われば、価値も変わります。

だからこそ、金融機関から提案されたものをそのまま鵜呑みにするのではなく、「今の親の年齢」や「相続が起きるまでの時間」をふまえて、冷静に判断することが大切です。

おわりに:大切な実家を「負動産」にせず、後悔しない相続にするために

全7章にわたり、相続対策のポイントをお話ししてきました。 実際の相続の現場で、私たちが最も強く感じるのは**「もし、きちんとした現金の準備(生命保険などの活用)があれば、お子さんが納税のために借金をしたり、大切な実家を『買い叩かれる』ように手放したりすることはなかったのに」**という悔しさです。

相続対策の本当の目的は、ただ国に払う税金を減らすことではありません。 親が残してくれた財産を上手に活用し、残された家族が「現金不足」でパニックにならないための、愛情のバトンタッチなのです。

まずは「実家の本当の価値」を知ることから始めませんか?

「親はまだ元気だし、何から始めればいいかわからない」という方は、まずは『今の実家の価値(いくらで売れそうか・貸せそうか)』を正確に知ることから始めてみてください。

将来の納税額の目安をつけるにも、売却して現金を分けるシミュレーションをするにも、すべての出発点は「不動産の正確な価値の把握」にあります。価値を知っておくだけでも、将来の不安は驚くほど軽くなります。

弊社では、相続を見据えた**「ご実家の無料査定と、最適な活用・売却プランの提案」**を行っております。 「とりあえず今の価値だけ知っておきたい」「将来、売却する時のために相談できるパートナーを見つけておきたい」という方は、ぜひ一度、お気軽にご相談ください。

あなたとご家族の不安を「安心」に変え、一番有利な形で資産を引き継ぐためのサポートを全力でさせていただきます。

ディスカッションに参加する