第1章:20代から「マンション購入」で資産形成を始める理由と基本ルール

「マンションを買うなんて、結婚してからでいい」「ローンを背負うより、賃貸の方が身軽でいい」——今の時代、そう考える方はとても多いですよね。 でも、もしあなたが今20代で、少しでも将来のお金に不安を感じているなら、「若いうちにマンションを買う」という選択肢を一度真剣に考えてみてほしいんです。

ここでは、初めての不動産購入で絶対に知っておきたい基本ルールを分かりやすく解説します。

1. 見て見ぬふりをしていた「賃貸」の恐ろしい現実

ニュースで話題になった「老後2000万円問題」、覚えていますか?実はあの数字、「持ち家(しかもローン完済済み)があること」が前提になっているんです。これ、意外と知られていませんよね。

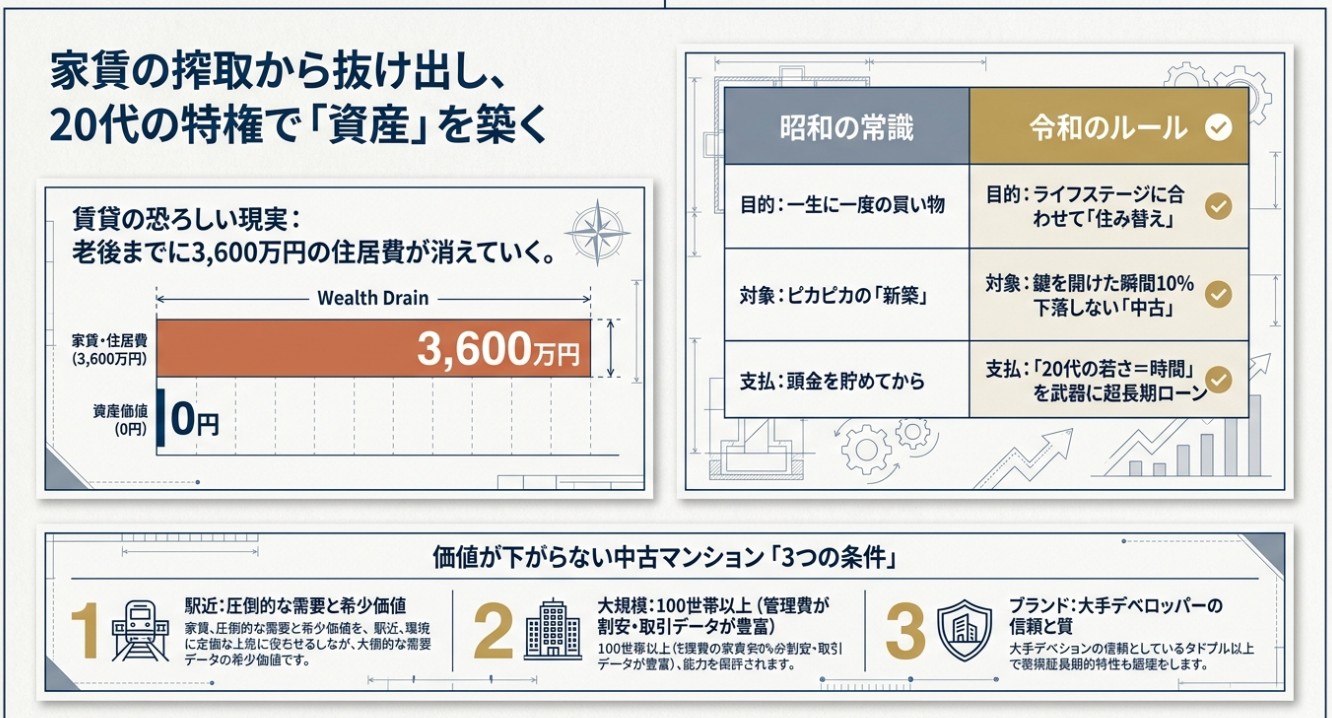

もし老後もずっと賃貸に住み続けた場合を計算してみましょう。 例えば、65歳から95歳までの30年間、家賃10万円の部屋に住み続けると……

- 10万円 × 12ヶ月 × 30年 = 3,600万円!

生活費の2,000万円に加えて、さらにこれだけの住居費がかかってしまいます。「定年を迎えるまでに、ローンを払い終えた自分の家を持っているかどうか」が、将来の安心を大きく左右するのです。

2. 「20代の若さ」こそが最大の武器になる

「でも、今の1Kの家賃の方が安いし、急いで買う必要はないのでは?」と思うかもしれません。確かに当面の支払いは賃貸の方が安いこともあります。

それでも早く始める最大の理由は、「時間」を味方につけられるからです。 例えば、20代なら新しく登場した「50年ローン」などの超長期ローンを組むことができます。期間を長くすれば月々の返済額はグッと抑えられます。毎月の支払いを今の家賃と同等かそれ以下に抑えながら、自分の「資産」を作っていくことができる。これは若さという特権があるからこそできる、最強の戦略なんです。

3. 「一生住む家」という考え方はもう古い?

初めて家を買う時、「一生に一度の大きな買い物だから、完璧な理想の家を見つけなきゃ!」と肩に力が入りがちです。でも、実はこれが大きな落とし穴。

結婚、出産、転職など、人生には様々な変化があります。令和の不動産購入のスタンダードは、ライフステージに合わせて「住み替える」こと。 だからこそ、「自分がずっと住みたいか」だけでなく、「将来、他の人が買いたいと思ってくれるか(=リセールバリュー:再販価値)」を最優先に選ぶことが大切です。将来売る時にローン残高よりも高く売れる家を選べば、次の家への住み替えもスムーズになります。

4. 初めて買うなら絶対に「中古マンション」を狙おう

「せっかく買うなら、ピカピカの新築がいいな」と思うのは当然の心理です。でも、将来の資産づくりを考えるなら「中古マンション」が圧倒的におすすめです。

新築マンションには、業者の利益や「誰も住んでいない」というワクワク感(新築プレミアム)が価格に上乗せされています。そのため、鍵を開けて一度でも足を踏み入れた瞬間に、価値が10%ほど下がってしまうとも言われています。 一方、中古マンションは周辺の実際の取引データに基づいて価格が決まるため、割高な買い物を防ぐことができます。「賢く買って、将来高く売る」ための第一歩は、中古を選ぶことなんです。

5. 価値が下がらないマンションを選ぶ「3つの条件」

では、将来売りやすい(リセールバリューが高い)中古マンションとは、どんな物件なのでしょうか?物件探しをするときは、以下の3つの条件を意識してみてください。

- 駅近(えきちか): 駅からの近さは絶対的な正義です。これだけで希少価値が高く、将来も需要が落ちません。

- 大規模: 100世帯以上の大きなマンションは、過去の取引データが多くて売りやすく、毎月の管理費などが割安になりやすい傾向があります。

- ブランドマンション: 大手企業が手がけたマンションは、建物の質や管理体制の信頼性が高く、価格が下がりにくいのが特徴です。

第2章:20代が選ぶべき「将来高く売れる」エリアと間取りの条件

初めて家を買う時、「おしゃれな街に住みたい」「友達が近くにいるから」といった感覚でエリアを選びたくなる気持ち、よくわかります。 しかし、資産形成を目的とするなら、その選び方は少し危険かもしれません。大切なのは「将来、このマンションをいくらで買ってくれる人がいるか」という視点です。

ここでは、プロ目線で「将来高く売れる物件」を見極めるための、エリアと間取りの条件を解説します。

【エリア編】街の将来性を予測して選ぶ

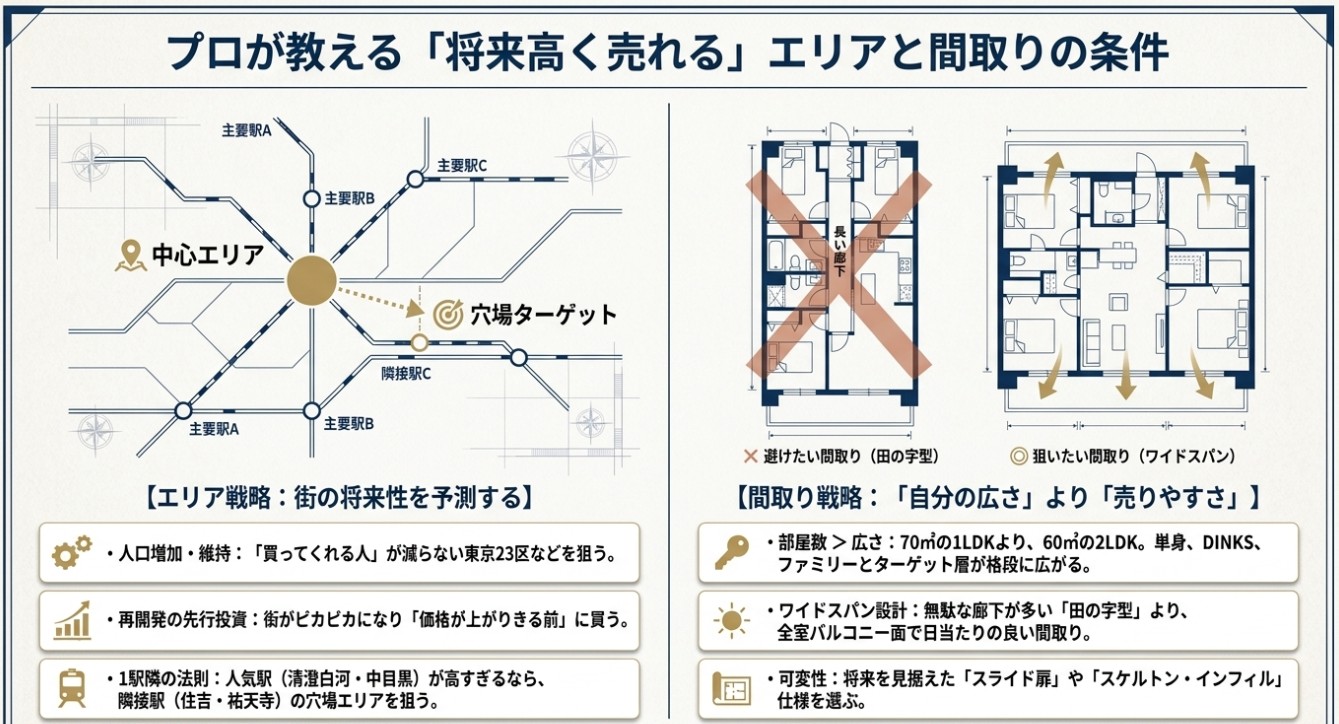

1. 「人口が増えるエリア」が絶対条件 日本全体で人口が減っている今、将来「家を買ってくれる人」がいなくなる街のマンションは、当然価値が下がってしまいます。資産価値を保つための大前提は、東京23区などの「人口が増加している、あるいは維持されると予測されている地域」を選ぶことです。

2. 「再開発」の予定がある街に先行投資! 街の価値がグッと上がる、一番分かりやすいタイミングが「再開発」です。駅前に新しい商業施設やオフィスビルができると、人が集まり、街全体の価値が跳ね上がります。 ただし、再開発が終わって街がピカピカになってからでは、すでに価格が高騰していて手が出ません。ニュースや計画をチェックし、価格が上がりきっていない段階で「先行投資」するのが賢い買い方です。

3. 憧れの駅が高すぎるなら「隣駅」を狙う 恵比寿、中目黒、清澄白河……人気の駅は魅力的ですが、価格が高くて若いうちにはなかなか手が届きませんよね。 そんな時に使えるプロのテクニックが、「人気駅の1駅隣」を狙うことです。例えば、清澄白河の隣の「住吉」や、中目黒の隣の「祐天寺」などは、人気駅の雰囲気を楽しみつつ価格が抑えられている「穴場エリア」として非常に狙い目です。

【間取り編】「自分が広く使いたいか」より「売りやすさ」を重視

ひとり暮らしなら「広いワンルームや1LDKに住みたい!」と憧れますが、いざ売る時のことを考えると、少し視点を変える必要があります。

1. 「広さ」よりも「部屋の数」を優先する 例えば、「70平米の1LDK」と「60平米の2LDK」があったとします。自分が一人で住むなら70平米の1LDKの方が広々して魅力的に見えますよね。 しかし、将来売ることを考えると「少し狭くても60平米の2LDK」を選ぶのが正解です。なぜなら、2LDKであれば単身者だけでなく、DINKS(子どもがいない共働き夫婦)や小さな子どもがいるファミリーなど、買ってくれるターゲット層が格段に広がり、圧倒的に売りやすくなるからです。

2. 昔ながらの「田の字型」より、トレンドの「ワイドスパン」 マンションの間取り図を見る時の重要なポイントをお伝えします。 昔のマンションに多い、玄関から廊下がまっすぐ伸びて両脇に部屋がある「田の字型」は、廊下の無駄なスペースが多く、日当たりも制限されがちです。 いま選ぶべきなのは、すべての部屋がバルコニー(窓)に面している「ワイドスパン」という間取り。日当たりや風通しが良く、廊下が短い分リビングを広く使えるため、売る時に高く評価されます。

3. 将来の間取り変更を見据えた「スライド扉」と「スケルトン・インフィル」 ライフスタイルの変化に対応できる部屋は人気があります。 リビングと隣の部屋を「スライド扉」で仕切れる間取りなら、普段は広いリビングとして使い、将来個室が必要になったら閉めて使うなど、柔軟な使い方ができます。 また、建物の骨組みと内装を分けて設計している「スケルトン・インフィル」のマンションは、将来の大規模なリフォームがしやすいため、次の世代にも受け継ぎやすく資産性が高いと言えます。

第3章:将来の資産価値を守る「管理」の見極めと、20代の特権を活かす「最強のローン戦略」

立地も間取りもバッチリ!……でも、それだけで決めてしまうのは危険です。 マンションの資産価値を左右するもう一つの重要な要素が「建物の管理状況」、そしてあなた自身の資産を最大化するための「住宅ローンの組み方」です。 ここでは、古い常識を捨てるべき「令和の賢い買い方」をご紹介します。

【管理状況編】「マンションは管理を買え」は本当だった!プロが教える見極め方

せっかく良いマンションを買っても、建物がボロボロになってしまっては資産価値は落ちてしまいます。中古マンション選びでは「管理状況」の確認が命です。

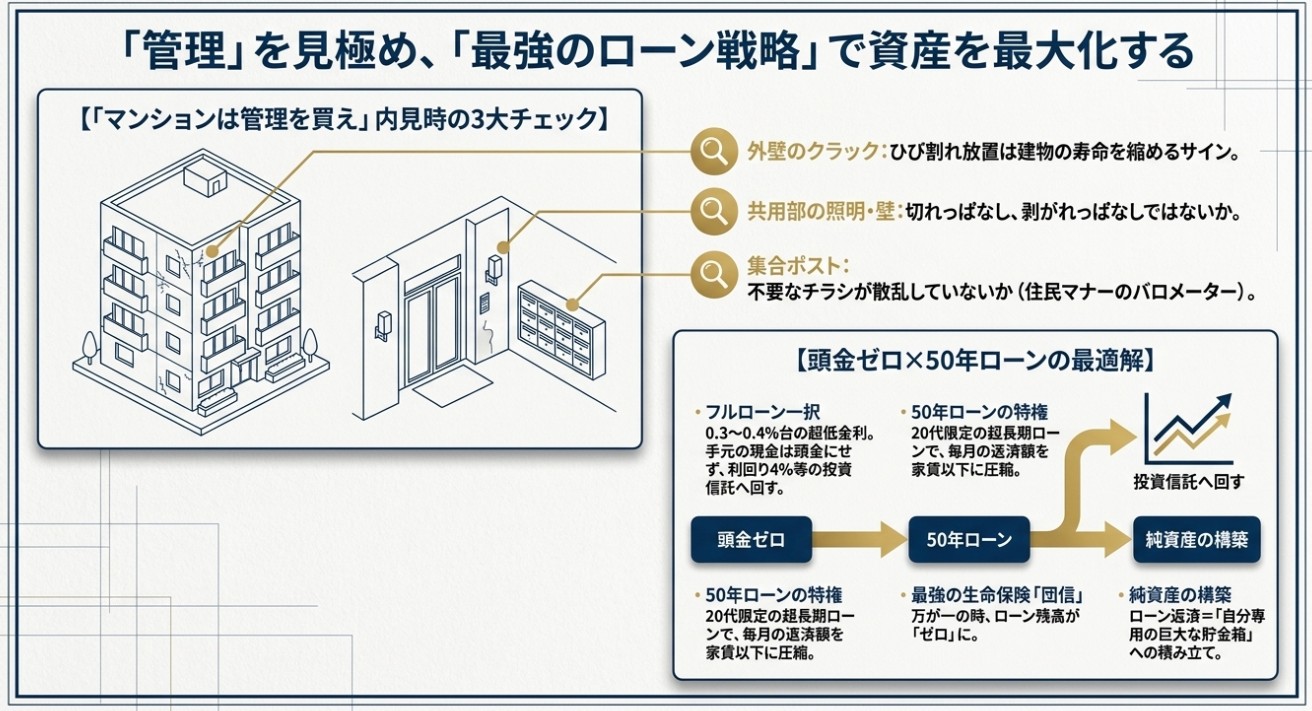

1. 書類よりも自分の目で!「内見時の共用部チェック」 修繕計画書などの書類を見ることも大事ですが、それ以上に「内見の際に、共用部分がきれいに使われているか」を自分の目で確認することが圧倒的に重要です。具体的には、次の3つを必ずチェックしましょう。

- 外壁のひび割れ(クラック): 放置されていると雨水が入り、建物の寿命を縮めます。

- 共用部の壁紙や照明: 剥がれたまま、切れたまま放置されていないか。

- 集合ポストの周り: 不要なチラシなどのゴミが散乱していないか。

これらが放置されているマンションは、管理会社の質だけでなく、住民のマナーも悪化しやすく、結果的に将来の売却価格(資産価値)を下げてしまいます。

2. 管理状況は「自分たちで変えられる」と心得る もし「立地は最高なのに、少し管理に不安がある」という物件を見つけたらどうすべきでしょうか? 実は、「今の管理がイマイチだから絶対に買ってはいけない」わけではありません。逆に、今は良くても将来悪化することもあります。大切なのは、マンションを買ったら「自分もオーナーの一人として管理組合に参加し、良くしていく」という当事者意識を持つことです。

【住宅ローン編】「頭金は必須」はもう古い?常識を覆す賢いお金の借り方

「家を買うなら、まずは何百万円も頭金を貯めなきゃ……」と、購入を先延ばしにしていませんか?実はこれ、今の時代においては「間違い」なんです。

1. 「頭金」は入れない!(フルローン一択の理由) 現在、住宅ローンは空前の低金利(変動金利で0.3〜0.4%台など)です。そのため、手元の現金を頭金に入れて月々の支払いを少し減らすよりも、あえて「頭金ゼロ(購入価格の100%をローンで借りる)」にするのが現代のセオリーです。 もし手元に500万円あるなら、それを頭金にせず、投資信託など(想定利回り4%など)で運用した方が、お金が効率よく増え、支払う利息の分を余裕でカバーできるからです。

2. 20代の特権「50年ローン」を活用する 最近登場した「50年ローン」は、20代にとって最大の武器になります。住宅ローンは一般的に「完済は80歳まで」というルールがあるため、20代だからこそ超長期間のローンが組めるのです。 期間を長くすれば、毎月の返済額をギリギリまで低く抑えることができます。もちろん一生住むわけではなく「将来の住み替え」を前提としているので、実際に50年間払い続けるわけではありません。「月々の負担を軽くしながら資産を持つ」ための最強のツールなのです。

3. 「変動金利」と、最強の生命保険「団信(だんしん)」

- 金利の選択: 現在、家を買う人の7割以上が、固定金利よりも圧倒的に金利が安い「変動金利」を選んでおり、月々のコストを抑えています。

- 団信(団体信用生命保険): 住宅ローンを組むと、自動的にこの保険に入ります。万が一、死亡したり重い病気になったりした場合、ローンの残りが「ゼロ(チャラ)」になるというすごい制度です。つまり、マンションを買うこと自体が、強力な生命保険の代わりになります。

4. ローン=「ただの借金(悪)」という思い込みを捨てる 「何千万円も借金をするなんて怖い」と思うかもしれません。でも、「物件の価値(資産)- ローンの残高(負債)= 純資産」という考え方を持ってみてください。 価値が落ちないマンションを買っておけば、毎月家賃のようにローンを返済して「負債」が減っていくたびに、あなたの「純資産」はどんどん増えていきます。ローン返済は、言ば「自分専用の巨大な貯金箱にお金を貯めているのと同じ状態」なのです。

第4章:失敗しないための「不動産会社・営業マン」との賢い付き合い方

マンション選びと同じくらい、いや、それ以上に重要かもしれないのが「どの不動産会社(営業担当者)から買うか」ということです。 数千万円という大きな買い物だからこそ、パートナー選びで失敗したくありませんよね。ここでは、業界のウラ事情も少しだけ交えながら、本当に信頼できる担当者を見極めるポイントをお伝えします。

1. 「大手企業だから安心」という思い込みは捨てる

「名前を知っている大手の不動産会社なら、絶対に安心だろう」——そう思って会社名だけで選ぶのは、実は少し危険です。

大手の看板を背負っていても、レスポンスが遅い人や、親身になってくれない人は残念ながら存在します。逆に、規模は小さくても、お客様一人ひとりに全力で向き合ってくれる優秀な営業マンもたくさんいます。 だからこそ、会社名という「看板」を見る以上に、「自分自身に合う担当者かどうか(人)」を見極める視点が何よりも大切になります。

2. 知っておきたい業界のウラ側「囲い込み」に注意

少しディープな話になりますが、不動産業界には自分たちの会社の利益を最優先する人たちが一部いるという現実も知っておきましょう。その代表例が「囲い込み」です。

不動産会社にとって一番儲かるのは、売主さんと買主さんの両方から仲介手数料をもらうこと(両手取引と言います)。これを狙うために、他の不動産会社が「うちのお客さんがその物件を買いたいと言っています」と連絡してきても、「すでに他で商談中です」と嘘をついてシャットアウトし、自社で買主を見つけるまで物件を隠してしまう悪質なケースがあるのです。

こういう事情を知っておけば、「特定の物件ばかりを強引に勧めてくる」「不自然に今日中の決断を急がせてくる」といった担当者に対して、冷静に警戒できるようになります。

3. 「奪う人」を避け、「与える人」を探す

資産形成を成功させるためには、自分の営業ノルマばかりを気にする担当者ではなく、お客様の利益を第一に考えてくれる「与える人」な担当者を見つけなければなりません。良い担当者には、こんな特徴があります。

- マイナス面(デメリット)も正直に言ってくれる: 良いことばかり言うのではなく、「ここはあなたに合わない」「今の相場だと少し割高だ」と、プロ目線でハッキリ止めてくれる。

- 本当の願いを引き出してくれる(コーチング力): 単に希望の駅や間取りを聞くだけでなく、何気ない会話から「将来どういう暮らしがしたいか」を深く汲み取り、自分でも気づいていなかったベストな提案をしてくれる。

- とにかくレスポンスが早い: 誠実にお客様に向き合っている担当者は、総じて連絡が早く、不安な時間を過ごさせません。

4. ネットの「写真」で、その会社の誠実さが見抜ける

実は、SUUMOなどのポータルサイトに載っている物件の「写真」を見るだけでも、その会社のスタンスがわかります。

本当にお客様目線に立ち、物件を大切に扱っている担当者は、見栄えの良い明るい写真を撮るために工夫したり、CGで家具を配置して住むイメージを湧きやすくしたりと、情報掲載にとても手間をかけています。 逆に、暗くて適当な写真しか載せていない会社は、「仕事への熱量やお客様への配慮もその程度だ」と判断するひとつの目安になります。

第5章:買った家、いつ売るの?ベストな「マンション買い替え(出口戦略)」のタイミング

「一生に一度の買い物」という古い常識を捨てて、ライフスタイルの変化に合わせて住み替えていく。これが令和の資産形成の基本だとお伝えしてきました。 では、具体的に「いつ」次の家へ住み替えるのが正解なのでしょうか?

実はこれには、「ライフステージ」「税金」「資産価値」という3つの視点から導き出された、明確なベストタイミングが存在します。

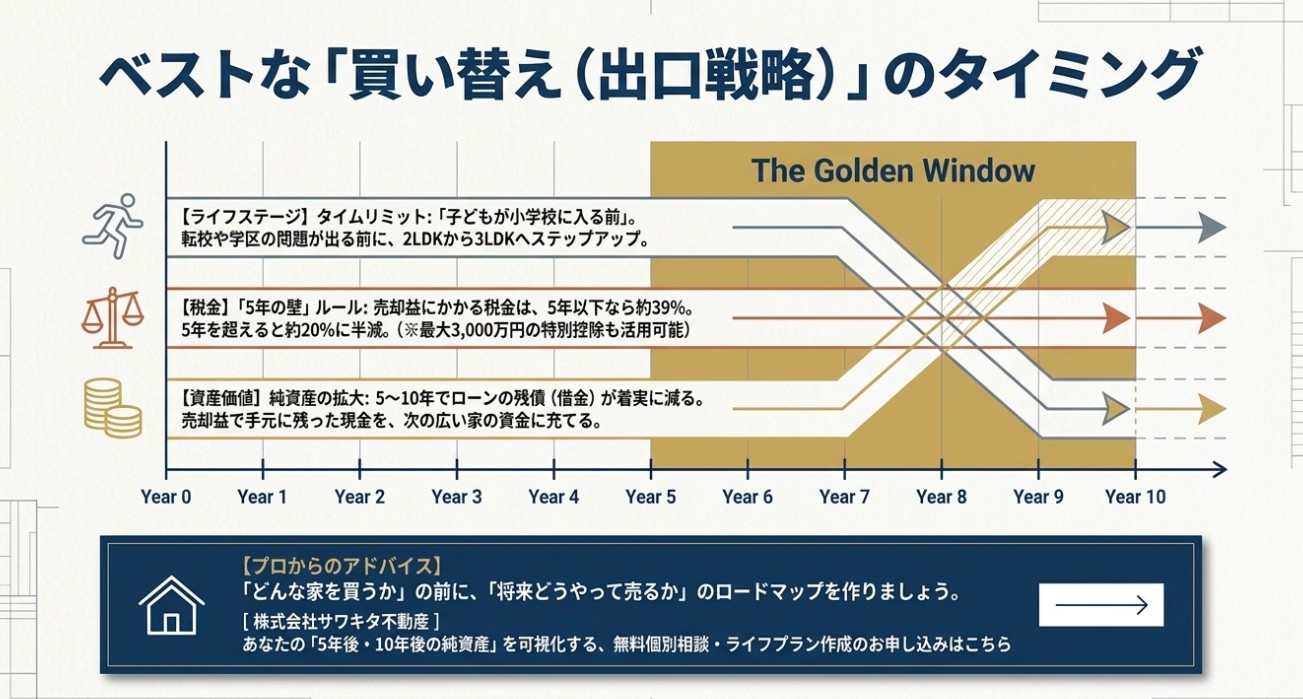

1. 【ライフステージ】タイムリミットは「子どもが小学校に入る前」

もしあなたが今、将来の売りやすさを重視してコンパクトな「2LDK」を買ったとします。実はこの2LDKなら、将来結婚して夫婦2人(DINKS)になっても、さらには赤ちゃんが生まれて小さいうちまでは、十分に快適に暮らすことができます。

しかし、明確な買い替えのサインとしてやってくるのが、「子どもが成長したとき(個室が必要になったとき)」です。 とくに重要な節目が「小学校の入学」。小学校に入ってから引っ越しをすると、転校の手続きや学区の問題が出てきて、身動きが取りづらくなってしまいます。そのため、「第一子が小学校に入学するタイミング」に合わせて、より広い3LDKなどのファミリー向けマンションへステップアップ(買い替え)するのが、ライフプラン上の最適なゴールになります。

2. 【税金】絶対に守るべき「5年の壁」というルール

家を売って利益(儲け)が出た場合、そこには税金がかかります。しかし、「買ってから何年住んで売るか」で、引かれる税金が約2倍も変わるという恐ろしいルールがあるのをご存知でしょうか。

- 5年以下で売却の場合: 税率 約39%

- 5年を超えて売却の場合: 税率 約20%

つまり、買ってからすぐに焦って売ってしまうと、せっかく出た利益の約4割を税金で持っていかれてしまうのです。手元にしっかりお金を残すためには、「最低でも5年以上は住んでから売却する」というルールを絶対に守りましょう。 また、自分が住んでいた家を売る場合には「最大3,000万円まで税金がかからなくなる特別控除」という強力な制度を使える可能性があり、これを組み合わせることでさらに賢く資産を守れます。

3. 【資産価値】黄金比は「5年〜10年」での住み替え

プロの視点で見ると、最近は「購入したマンションを5年から10年で売却して住み替える」というケースが非常に目立っています。この「5〜10年」という期間は、お金の面でとても理にかなっているんです。

- 残債(借金)が減っている: 毎月ローンを払い続けることで、5年、10年と経つうちにローンの元本が着実に減っています。

- 純資産が作れる: 価値が落ちにくいエリアを選んでおけば、10年後に売った際、「売れた金額」が「ローンの残り」を大きく上回る状態になります。

- 手元に残った現金でステップアップ: 売却して手元に残ったその現金(純資産)を、次の広い3LDKを買うための資金に充てることができます。

仮に10年後に少しマンションの価格が下がってしまったとしても、10年間のローン返済で借金自体も減っているため、トータルで大きく損をすることは防ぎやすい仕組みになっています。

💡 プロからのアドバイス 賢い家探しとは、「どんな家を買うか」を決める前に、**「将来どうやって売るか(出口戦略)」**を計画しておくことです。 弊社では、単なる物件紹介にとどまらず、「5年後、10年後にどう住み替えるか」「その時、手元にいくら残るシミュレーションになるか」といった将来のロードマップまで含めて、お客様と一緒に作戦を練っていきます。 初めてのことで分からないことだらけなのは当然です。「とりあえず話だけ聞いてみたい」「自分の場合どうなるのか知りたい」という方は、ぜひ弊社の無料個別相談をご利用ください。あなたにとっての「最高の選択」を、プロの目線でフルサポートいたします!

👉 [無料の個別相談・ライフプラン作成のお申し込みはこちら]

ディスカッションに参加する