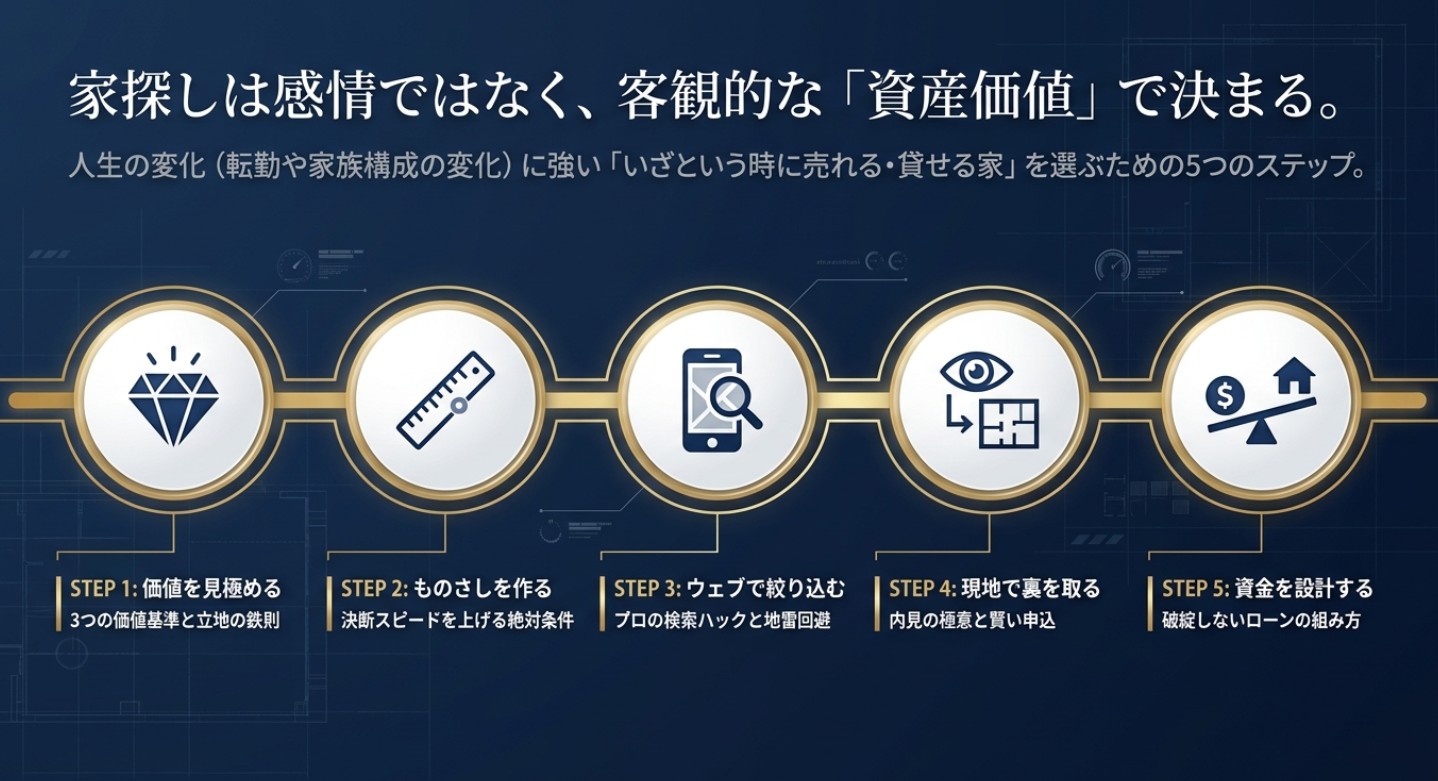

第1章:初めてでも失敗しない!「資産価値の高いマンション」の探し方

「そろそろ賃貸を卒業して、自分の家が欲しいな」と思い立ったとき、間取りや内装など「自分が住みたい家」のイメージがどんどん膨らむと思います。

もちろん住み心地は大切ですが、マンション選びで失敗しないための最大のコツは**「将来を見据えた客観的な視点」**を持つことです。人生には転勤や家族構成の変化など、予期せぬ出来事がつきもの。「いざという時に売れる・貸せる家」を選ぶことが、あなたの将来を守る大きな安心感につながります。

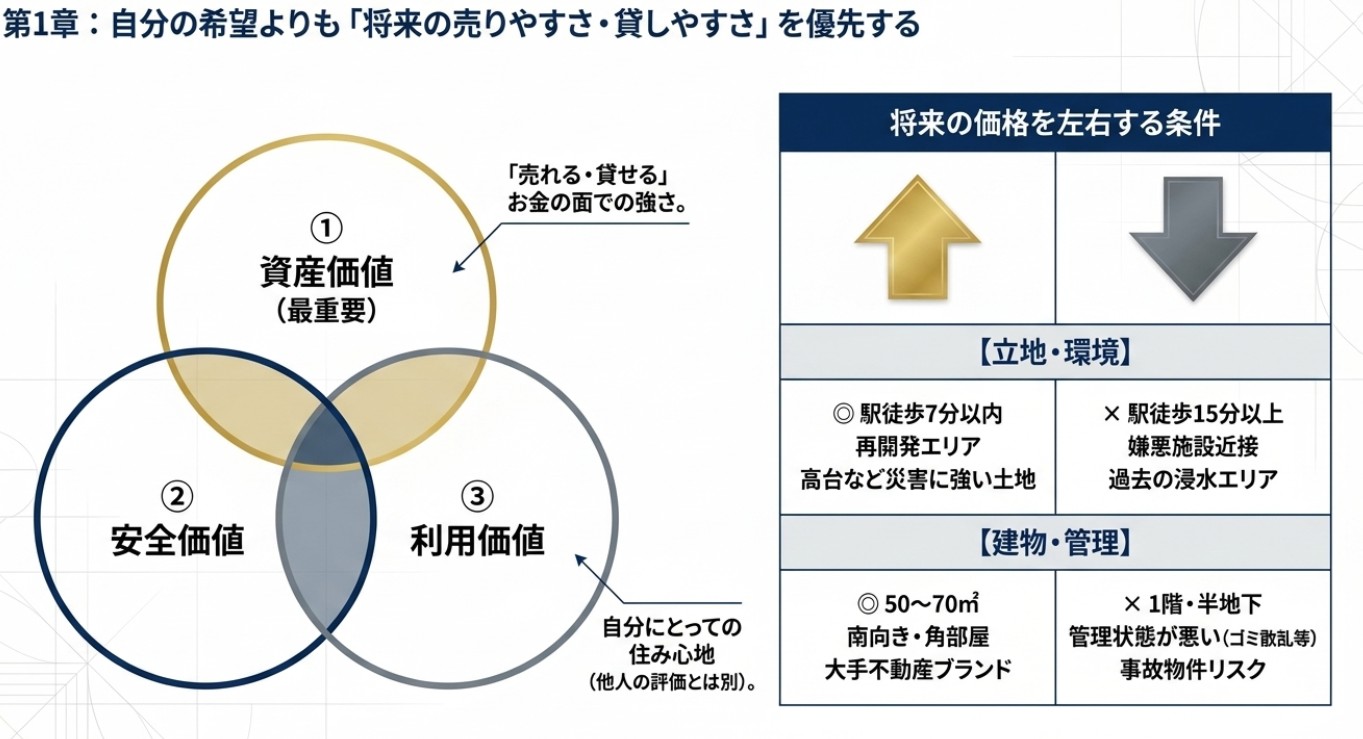

1. マンション選びの基準となる「3つの価値」

マンションを購入する際は、自分の希望だけを100%詰め込むのではなく、以下の「3つの価値」のバランスを見極めることが大切です。

| 価値の種類 | 概要とポイント |

| ① 資産価値 | 「売れる・貸せる」価値 ローン残高より高く売れるか、毎月の支払いを上回る家賃で貸せるかという、お金の面での強さです。 |

| ② 安全価値 | 「命と資産を守る」価値 地震や水害などの自然災害が起きた際、被害を最小限に抑えられる立地や建物の頑丈さです。 |

| ③ 利用価値 | 「自分にとっての住み心地」 通勤のしやすさや間取りなど、自分や家族が満足できる価値です。ただし「他人にとっても魅力的か」は別問題になります。 |

2. 将来も安心!価格が落ちにくいマンションの条件

将来「高く売る」「高く貸す」ためには、多くの人が「ここに住みたい!」と思う条件を満たしている必要があります。とくに重要な立地と建物の条件を見ていきましょう。

【立地・環境の条件】

- 駅から近い: 人口が減っていくこれからの時代、駅からの距離はシビアに見られます。徒歩7分以内(理想は3〜5分以内)が目安です。

- 駅力・街力がある: 複数路線が使える、急行が止まる、駅周辺にスーパーや商業施設が充実しているなど、誰もが「便利だ」と感じる街を選びましょう。

- 将来性やブランドがある: 再開発が進んでいるエリア、人気の公立小学校の学区内など、人が集まりやすい場所は価格がキープされやすいです。

- 災害に強い土地: 地盤が安定している高台など、古くから安全とされてきた土地は高く評価されます。

【建物の条件】

- 需要に合った広さ: 最近は単身者やご夫婦のみの世帯が増えています。広すぎる部屋よりも、その街に住みたい人のニーズに合った手頃な広さ(50〜70㎡前後など)のほうが動きやすい傾向があります。

- 日当たりや眺望が良い: 南向き、角部屋、バルコニーの前に視界を遮る建物がない(将来も建つ可能性が低い)物件は、希少価値が高く人気です。

- ブランド力がある: 大手不動産会社が手がけたマンションは、品質への信頼感から買い手がつきやすい傾向があります。

3. 要注意!買うと後悔しやすい「価格が下がりやすい」マンション

「自分は気にしないから安くていいや」と妥協して買ってしまうと、将来手放したくなった時に買い手が見つからず、大きく損をしてしまう可能性があります。以下のような条件には注意してください。

【立地・環境のマイナスポイント】

- 不便な場所: 駅から徒歩15分以上かかる場所や、バスを使わないと駅に出られない物件。

- 将来、生活が不便になる場所: 自治体が「居住誘導区域外」に指定しているエリアは、将来的に周辺の病院やスーパーが撤退してしまう恐れがあります。

- 嫌悪施設が近い: 墓地、高速道路、線路(騒音・振動)、ガスタンクなどが近くにある、またはバルコニーから見える物件。

- 災害リスクが高い: 過去に浸水被害があった場所や、古い木造住宅が密集していて火災の延焼リスクが高いエリア。

【建物・管理のマイナスポイント】

- 1階や半地下の部屋: プライバシーや防犯面、大雨の際の浸水リスクから敬遠されがちです。

- 管理状態が悪い: 「マンションは管理を買え」と言われるほど重要です。プロの管理会社が入っていない、ゴミ捨て場が散らかっている、修繕積立金が不自然に安すぎる物件は要注意です。

- 民泊が禁止されていない: 不特定多数の人が頻繁に出入りするため、トラブルが起きやすく資産価値が下がる原因になります。

- 相場より安すぎる物件: 過去に事件や事故があった「事故物件」の可能性があります。なぜ安いのか、必ず理由を確認しましょう。

4. 【お知らせ】マンション購入資金、ご実家の「相続」でお悩みではありませんか?

初めてのマンション購入に向けて資金計画を立てる際、「実は親から相続した実家が空き家になっていて、どう扱えばいいか分からない」とご相談に来られる方が非常に増えています。

誰も住んでいない家は、維持費や税金(固定資産税)がかかり続ける「負の資産」になってしまうことも。使わない家を賢く売却し、その資金を元手に「資産価値の高いマンション」を購入するのは、非常に合理的で安心な資産形成のステップです。

弊社では、相続した不動産のご売却から、新しいマンションの購入までワンストップでサポートしております。「まずは相続した家の価値を知りたい」「売却したらいくら手元に残るのか相談したい」という方は、ぜひお気軽に弊社の無料査定・ご相談サービスをご利用ください。あなたの資産を最大化するお手伝いをいたします。

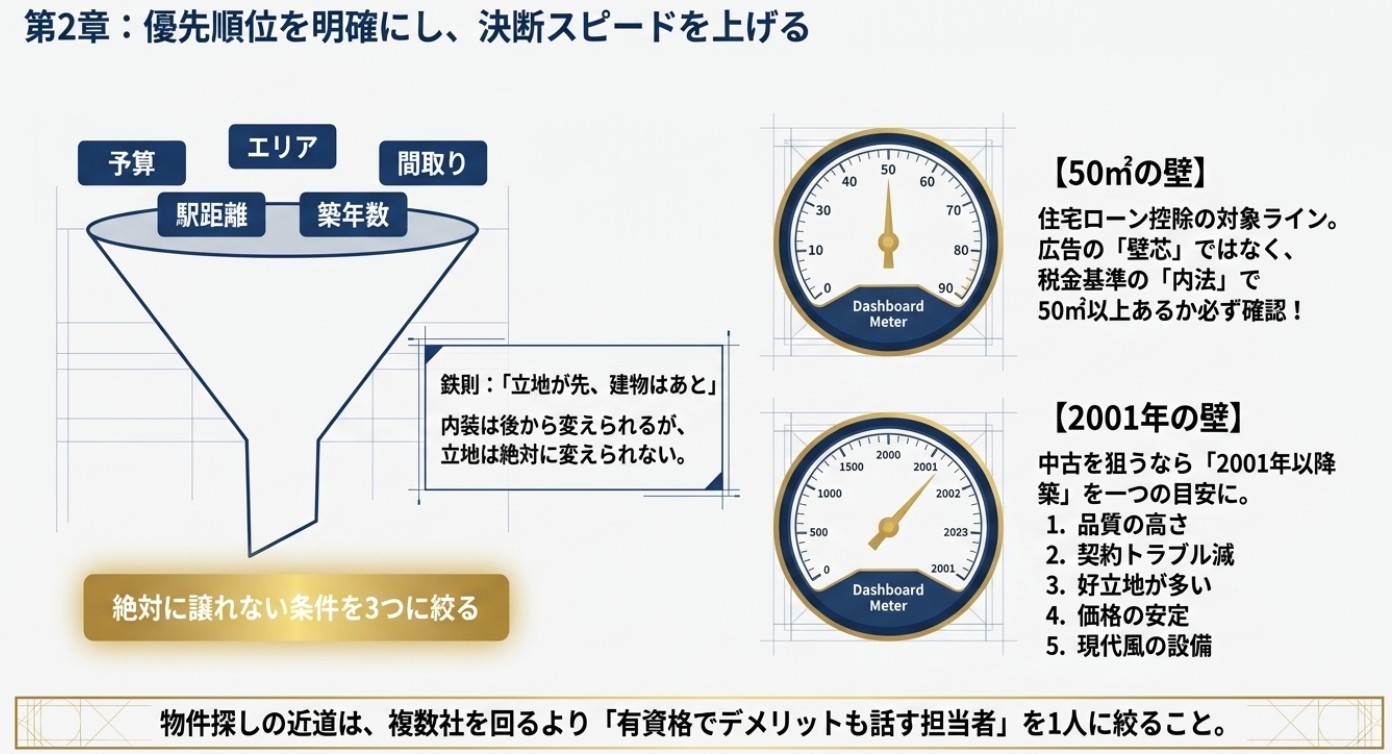

第2章:理想の家を迷わず決める!自分だけの「購入のものさし」を作ろう

物件探しを始めると、たくさんの情報に目移りして「結局どれがいいの?」と迷ってしまうことがよくあります。良い物件が出たときに、後悔しないスピードで決断するためには、事前に自分や家族にとっての**「購入のものさし(判断基準)」**をしっかり作っておくことが成功の鍵です。

1. 最初に「絶対に譲れない条件」を出し切る

まずは、家族で「なぜ家を買うのか」という目的を再確認しましょう。その上で、以下の5つのポイントについて、優先順位をつけて書き出してみるのがおすすめです。

- 予算: 無理なく払い続けられる金額は?

- エリア: 希望の駅や市区町村は?

- 間取り・広さ: 家族構成に合っているか?

- 駅からの徒歩分数: 資産価値を考えて10分以内が目安。

- 築年数: 古すぎないか、リフォームが必要か?

あれもこれもと欲張ると物件が見つかりません。「これだけは絶対に譲れない!」という条件を3つに絞り込むのが、スムーズな物件探しのコツです。

2. 「立地」を最初に決めるのが鉄則

不動産の世界には**「立地が先、建物はあと」**という言葉があります。 部屋の内装や設備はリフォームで後から変えられますが、立地(場所)だけは絶対に変えることができないからです。まずは希望の沿線や駅を決め、そこから少しずつ範囲を広げていくのが、賢い探し方です。

3. 「50㎡の壁」に注意!税金がお得になる基準

中古マンションの広さを見るとき、特に注意したいのが**「50㎡以上」**という数字です。 50㎡以上の物件は「住宅ローン控除(税金が戻ってくる制度)」が使えるため非常にお得ですが、ここで落とし穴があります。

- 広告の面積(壁芯): 壁の厚みの中心から測った面積。

- 税金の基準(内法): 壁の内側だけを測った面積。

ネットに「50㎡」と書かれていても、実際の内側(内法)は50㎡を切っていて、控除が受けられないケースがあります。検討する際は必ず不動産会社に確認しましょう。

4. 狙い目は「2001年以降」に建てられた物件

中古マンションを探すなら、**「2001年以降に完成した物件」**を一つの目安にしましょう。これには、初めての方に嬉しい5つのメリットがあるからです。

- 建物の品質が高い: 2000年の法律改正で、耐震性などのチェックが厳しくなりました。

- 契約トラブルが少ない: 買主を守る法律が整った時期の物件です。

- 良い場所が多い: 景気の影響で、駅近などの好立地に多くのマンションが建ちました。

- 値下がりしにくい: 築20年を超えると価格が安定するため、将来の売却時も安心です。

- 設備が今風: 設備が現代の基準に近いので、多額のリフォーム費用がかかりません。

5. 「担当者」を味方につけるのが一番の近道

物件探しを成功させる一番の秘訣は、物件そのものよりも**「信頼できる担当者」**を見つけることです。

- 1社に絞る: いろんな会社にバラバラに問い合わせるより、自分の好みを知ってくれる「パートナー」を1人決めるほうが、良い情報を早くもらえます。

- プロの資格: 「宅地建物取引士」などの資格を持っているか、デメリットも正直に話してくれるかをチェックしましょう。

6. 担当者と「良い関係」を築くためのマナー

不動産の担当者は、あなたの夢を叶えるパートナーです。以下のことに気をつけるだけで、優先的に良い物件を紹介してもらえるようになります。

- 対等な立場で: 高圧的な態度はNGです。協力し合う姿勢を見せましょう。

- 本気度を伝える: 「冷やかし」ではなく「本当に探している」と伝えることで、担当者のやる気もアップします。

- 無理な値切りは控える: 仲介手数料などは正当な対価です。最初から値切るよりも、良いサービスを引き出すほうが結果的にお得になります。

【プロのアドバイス】資金計画に「ご実家の資産」を組み込むという選択

「理想のエリアだと、少し予算が届かない……」 そんなとき、もしご実家や相続された不動産があるなら、それを**「資金の一部」**として考えることで、選択肢がぐっと広がります。

「古い家だから売れないだろう」と放置している物件が、実はあなたの新しい住まいの強力なサポーターになるかもしれません。私たちは、新しい家探しのお手伝いだけでなく、今お持ちの(あるいは将来相続する)不動産の価値を最大化するプロでもあります。

「買う」と「売る」を同時に考えることで、よりゆとりのある住み替えが可能になります。 相続物件の管理や売却にお悩みの方も、まずは一度、弊社の「住み替えシミュレーション」で、未来の家計を可視化してみませんか?

第3章:スマホで手軽にプロ目線!ウェブを使った「物件の見極め方」

理想の物件に出会うためには、不動産会社からの連絡をただ待つだけでなく、自分でも「SUUMO」や「アットホーム」などのポータルサイトを使って探すのがおすすめです。実は、一般向けのサイトのほうが、不動産会社専用のシステムよりも早く新着情報が掲載されることがよくあるからです。

ここでは、スマホやパソコンを使って、内見に行く前に「本当に良い物件か」を見極めるプロの裏技をお伝えします。

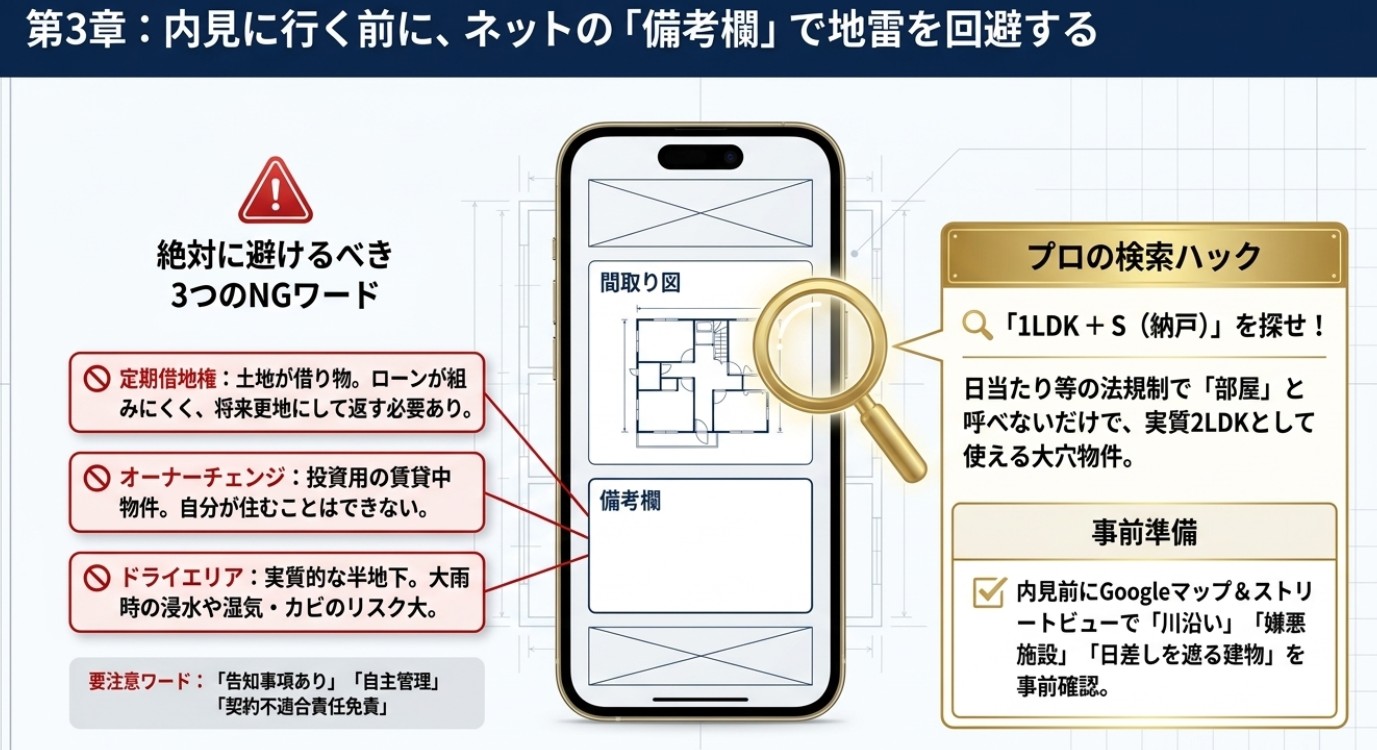

1. ネットの物件情報で「絶対に見落としてはいけない」ポイント

価格や写真、間取り図ばかりに目が行きがちですが、一番大切なのは画面の下の方にある**「物件概要」や「備考欄」**です。ここを見れば、買ってはいけない物件を事前にはじくことができます。

【絶対に手を出してはいけない3つのNGワード】 自分が住むための家を探しているなら、以下の記載がある物件は避けましょう。

- ① 権利が「所有権」ではない(定期借地権など): 土地が自分のものではなく「借り物」の物件です。通常の住宅ローンが組みにくく、毎月の地代(土地のレンタル料)がかかったり、将来マンションを取り壊して更地にして返す必要があるなど、ハードルが高すぎます。

- ② 「オーナーチェンジ」や「賃貸中」: すでに別の人が住んでいて、家賃収入を得るための「投資用物件」です。あなたが住むことはできません。

- ③ 「ドライエリア」の記載: ネット上では「1階」と書かれていても、実際は地面より低い「半地下」の部屋です。大雨の際の浸水リスクや、湿気・カビに悩まされる可能性があります。

【見つけたら担当者に相談すべき要注意ワード】

- 「告知事項あり」: 過去に事件や事故などがあった「事故物件」の可能性が高いです。

- 「自主管理」: プロの管理会社がおらず、住人だけで建物を管理しているため、トラブルや修繕の遅れなどのリスクがあります。

- 「契約不適合責任免責」: 「引き渡し後に雨漏りなどが見つかっても、売主は修理代を払いません」という宣言です。購入後に思わぬ出費が発生するリスクがあります。

2. 間取り図の見方と、お得な「検索のコツ」

間取り図では、各部屋に窓があるか、家具が置きやすい形かをチェックします。 プライバシーが守りやすい「センターインタイプ(玄関から左右に部屋が分かれている)」や、明るく風通しの良い「ワイドスパンタイプ(バルコニー側の窓が広い)」は特に人気があります。

💡 プロの検索テクニック:「+S(納戸)」を活用する もし「2LDK」を探しているなら、あえて**「1LDK」も検索条件に入れてみましょう**。 日当たりなどの建築基準法のルールの関係で「部屋」と名乗れず、「S(サービスルーム・納戸)」と表記されている物件があります。これらは「1LDK+S」と表記されますが、実質的には2LDKとして十分使えることが多く、しかもお買い得な価格で隠れていることがある大穴物件です。

3. 内見に行く前に「Googleマップ」で下調べ!

気になる物件を見つけたら、すぐに内見を申し込むのではなく、まずは「Googleマップ」と「ストリートビュー」で周辺をチェックしましょう。これだけで無駄な足労を大幅に減らせます。

- 地図でのチェック: 川沿い(水害リスク)ではないか、線路や高速道路(騒音・排気ガス)が近すぎないか。

- ストリートビューでのチェック: バルコニーの目の前に景色をふさぐ高い建物がないか、お墓など敬遠したくなる施設が隣接していないか。

4. どうしても希望の物件が見つからない時は?

「毎日ネットを見ているのに、全然良い物件がない…」 数ヶ月探しても理想の家に出会えない場合は、第2章で作った「購入のものさし」を少しだけ緩めてみましょう。

- 広さを少し削る: (例)75㎡から60㎡台に妥協して、便利な都心エリアをキープする。

- 築年数を妥協する: (例)築15年までで探していたのを、築25年まで広げてリフォーム前提で考える。

- 駅からの距離を妥協する: (例)徒歩5分を徒歩10分に広げる(資産価値を保つため10分以内にとどめるのが無難です)。

【プロのアドバイス】妥協したくない!そんな時は「資産の組み換え」を

「本当は妥協したくないけれど、予算の壁が……」と悩んだ時、もしご自身やご家族が**「今は誰も住んでいない実家(空き家)」**を所有・相続されているなら、それが大きなブレイクスルーになります。

使用していない不動産は、ただ持っているだけで固定資産税や管理の手間がかかる「負債」になりかねません。しかし、その不動産を適切に評価して売却すれば、まとまった自己資金(頭金)に生まれ変わり、ワンランク上の理想のマンションに手が届くようになります。

「古くて売れるか分からない」「遠方にあって手付かずになっている」という相続物件でもご安心ください。弊社では、不動産の購入だけでなく、相続した空き家の売却査定・有効活用のご相談も得意としております。現状の資産状況を整理し、「妥協しない家探し」のための最善のルートを一緒に見つけましょう。お気軽にお問い合わせください。

第4章:いざ内見!失敗しないチェックポイントと賢い購入申込のコツ

気になる物件を見つけたら、いよいよ現地への「内見(お部屋の見学)」です。

初めての内見はテンションが上がり、「壁紙が可愛い!」「キッチンが綺麗!」と表面的な部分ばかりに目が行きがちです。しかし、本当に見るべきポイントは他にあります。プロの視点を取り入れて、冷静に物件を見極めましょう。

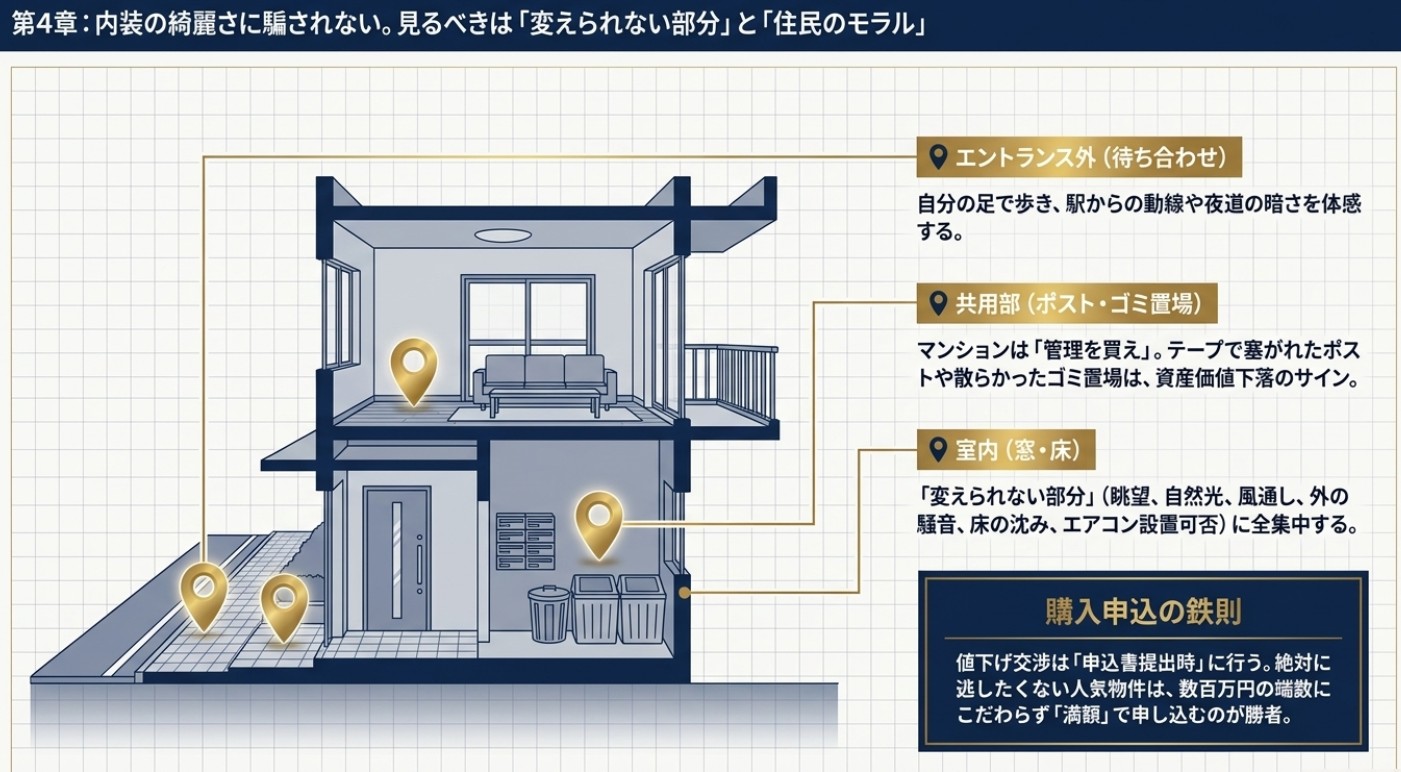

1. 内見は「待ち合わせ場所」から勝負が始まっている

内見当日は、車で現地まで送迎してもらうのではなく、**「物件のエントランス前」**で担当者と待ち合わせをするのがおすすめです。

- 自分の足で歩く: 最寄り駅から物件まで実際に歩いてみることで、坂道の有無、スーパーへの立ち寄りやすさ、夜道は暗くないかなど、リアルな生活動線を体感できます。

- 外観の事前チェック: 待ち合わせ時間より少し早めに到着し、マンションの外観や周囲の雰囲気を自分たちの目でぐるりと確認しておきましょう。

2. 室内は「リフォームで変えられない部分」に集中する

お部屋の中に入ったら、どうしても内装の綺麗さに目が行きますが、意識すべきは**「お金を払っても(リフォームしても)絶対に変えられない部分」**です。

| チェック項目 | 見極めのポイント |

| 眺望・日当たり・風通し | これらは自分たちではどうにもできません。売主の許可を得て、バルコニーからの景色をスマホで撮影しておくのもおすすめです。 |

| 音と明るさ | 窓を開けた状態と閉めた状態で外の騒音を確認します。また、照明をすべて消した状態での「自然光の明るさ」もチェックしましょう。 |

| 床のへこみ・きしみ | スリッパを脱いで歩き、床が沈まないか、変な音がしないかを確認します。 |

| エアコンの設置可否 | すべての部屋にエアコンが設置できる構造か(室外機を置けるか、配管用や電源の穴はあるか)を確認します。 |

【注意】壁紙の汚れやキズは気にしすぎない!

クロスの汚れや水回りの古さは、リフォームで簡単に新品にできます。「変えられる部分」のマイナスに気を取られて、立地や日当たりが良い「優良物件」を見送ってしまうのは非常にもったいないので注意しましょう。

3. マンションは「管理を買え」!共用部分で住民のリアルを知る

マンションは、どんな人が住んでいるか(住民層やモラル)も資産価値に直結します。住民のリアルな姿は、以下の「共用部分」に如実に表れます。

- 掲示板: 「足音に注意してください」「ゴミの出し方について」といった警告文ばかり貼られていないかチェックします。

- メールボックス: ガムテープで塞がれているポストが多い場合、空室が多い(=管理費が集まりにくい)可能性があります。

- ゴミ置場: マンションの「通信簿」です。分別ルールが守られているか、粗大ゴミが放置されていないか、清掃が行き届いているかを必ず確認しましょう。

4. 内見後のフィードバックと「購入申込」

内見が終わったら、「買う」か「見送る」かの結論を必ず担当者に伝えてください。

見送る場合も、「日当たりがイマイチだった」「少し狭く感じた」など具体的に理由を伝えることで、担当者があなたの好みを学習し、次にさらに良い物件を紹介しやすくなります。

「よし、ここを買おう!」と決断したら、**「購入申込書(買付証明書)」**を提出します。

これは法的な契約書ではなく、「この条件で買いたいです」という売主へのラブレターのようなものです。これを提出して初めて、物件を「仮押さえ」する交渉のテーブルにつくことができます。

5. 失敗しない「価格交渉(値下げ)」の考え方

誰でも「少しでも安く買いたい」と思うものですが、人気物件での安易な値下げ交渉は命取りになることがあります。

- 交渉のタイミングは「申込時」: 値下げ交渉は、内見の最中や契約の直前ではなく、この「購入申込書」に希望金額を書いて提出するタイミングで行います。

- 「端数」へのこだわりが後悔を生む: 「せめて30万円だけでも安くしてよ」と値引きを要求した結果、後から「満額(値引きなし)で買います」と言ってきた別の人に物件を横取りされてしまうケースが後を絶ちません。

「他人に取られても諦めがつく物件か」、それとも「絶対に逃したくない物件か」を見極め、絶対に欲しい物件であれば、無理な交渉は避けて満額で申し込むのが賢明な判断です。

【プロのアドバイス】「スピード勝負」を制するための強力な武器とは?

良いマンション、とくに資産価値の高い物件は、ネットに載ってから数日で買い手が決まってしまうほどの**「スピード勝負」**です。いざという時に迷わず「購入申込」をするためには、あらかじめ「自分にはいくら自己資金(現金)があるのか」を明確にしておく必要があります。

もし、ご実家など**「相続した不動産(空き家)」**をお持ちであれば、それを売却した資金を自己資金に組み込むことで、予算の枠が大きく広がり、ライバルよりも有利な条件でスピード購入できる可能性が高まります。

「でも、実家がいくらで売れるか分からないし……」という方もご安心ください。

弊社では、マンション購入のサポートと並行して、相続不動産のスピード査定・売却サポートを行っております。今の家が「いくらの現金に変わるのか」を事前に把握しておくだけで、物件探しのフットワークは劇的に軽くなります。資産の整理と理想のマンション購入、ぜひ弊社にまとめてお任せください!

第5章:ローンで苦しまない!安心できる「資金計画」の立て方

マンション購入で絶対に失敗してはいけないのが、お金の計算である「資金計画」です。

家を買うときにかかるお金だけでなく、買った後に「払い続けるお金」についても正しく理解し、無理のない計画を立てることが、入居後の幸せな生活を守る最大の盾になります。

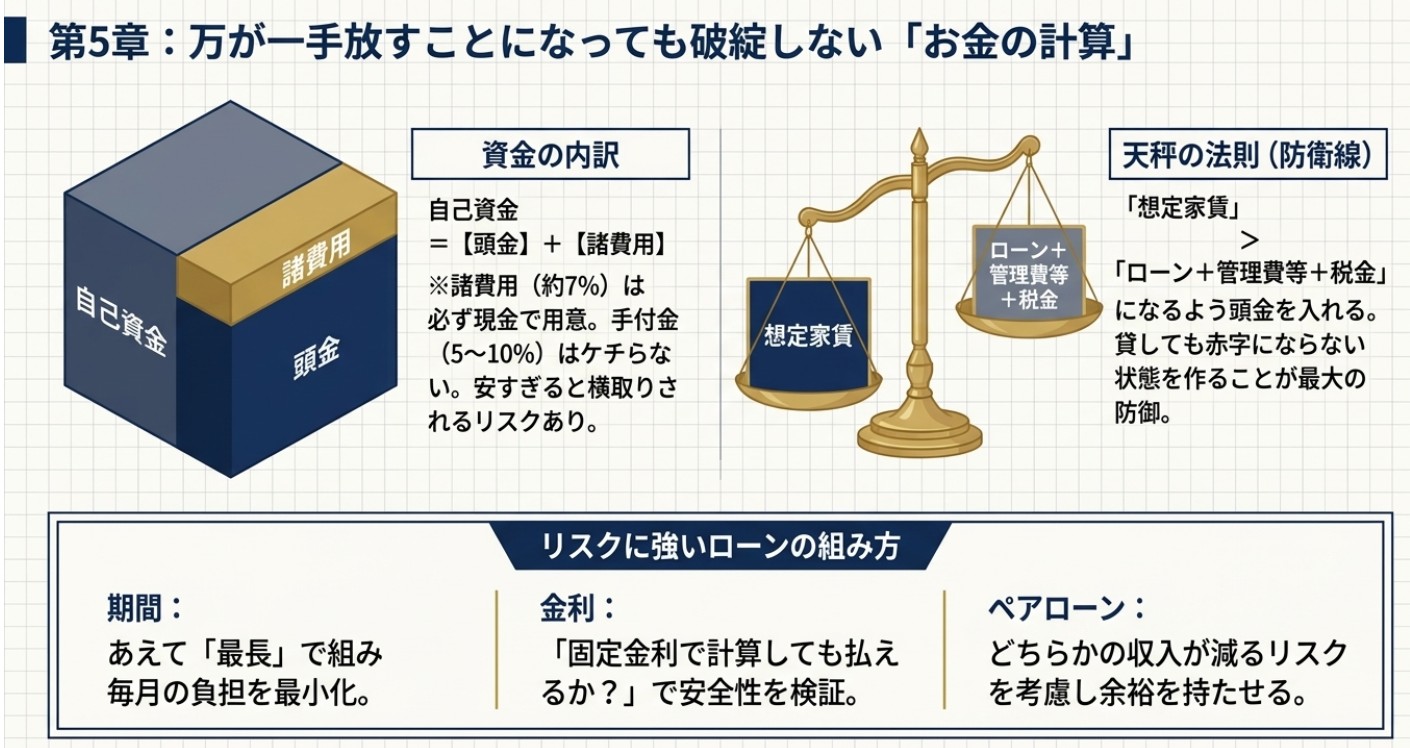

1. 「自己資金」「頭金」「諸費用」の違いを理解する

マンションを買う際は、物件の価格とは別に、税金や手数料などの「諸費用」が物件価格の約7%ほどかかります。まずは基本となる3つの言葉の違いを押さえましょう。

- 自己資金: あなたが手元に用意できる「現金の総額」です。

- 諸費用(約7%): 税金や手数料など、必ず現金で払うべきお金です。

- 頭金: 自己資金から諸費用を引いた後、「物件価格の一部」として払うお金です。

諸費用もローンに組み込むことは可能ですが、最初から「家の価値以上の借金(オーバーローン)」を背負うことになり、将来家を売りたくなった時に身動きが取れなくなるためおすすめしません。諸費用分は必ず現金で用意するのが原則です。

2. 「手付金」はケチらない方が身のため

契約の際、一番最初に売主へ払う現金が「手付金」です(最終的には物件価格の一部に充てられます)。

相場は**物件価格の5%〜10%**です。「現金を減らしたくないから、手付金は10万円でいいですか?」と少なくしたくなる気持ちも分かりますが、これは危険です。

手付金が安すぎると、売主側から「少額の手付金を倍返ししてでも、もっと高く買ってくれる別の人に売りたい」とあっさり契約をキャンセルされてしまうリスクがあるからです。本気度を示し、物件を確実に押さえるためにも適正な金額を用意しましょう。

3. 住宅ローンは「長め」に借りてリスクに備える

「借金は早く返したいから、期間は短くしよう」と考える方は多いですが、今は超低金利の時代です。最初から返済期間を短くして毎月の支払いをギリギリにしてしまうと、病気や失業などで収入が減ったときに家計が破綻してしまいます。

住宅ローンは**「あえて最長期間で組んで、毎月の負担を最小限に抑える」**のが鉄則です。余裕がある月に「繰り上げ返済」をすれば、結果的に期間を短くすることはいつでも可能です。

4. 「変動金利」か「固定金利」か?

住宅ローンを組む際、一番悩むのが金利のタイプです。それぞれの特徴を理解して選びましょう。

| 金利タイプ | メリット | デメリットと対策 |

| 全期間固定金利 | 返済額がずっと変わらないため、将来の計画が立てやすく安心。 | 変動に比べて金利が高い。 |

| 変動金利 | 金利が非常に低く、現在の毎月の支払いを安く抑えられる。 | 将来金利が上がると返済額が増える。浮いた差額を必ず貯金・運用して備える必要あり。 |

現在、約8割の人が「変動金利」を選んでいますが、資金計画を立てる際は、**「もし固定金利で借りた場合の返済額でも生活していけるか?」**を基準に計算しておくと、将来への安全性がぐっと高まります。

5. ローンの借入額は「貸した時の家賃」から逆算する

頭金をいくら入れるべきか、ローンをいくら借りるべきか迷ったら、**「もしこの部屋を人に貸した場合、いくらの家賃がとれるか(想定賃料)」**を基準に計算するプロの技があります。

購入後は、毎月以下の3つの支払いが発生します。

- ローンの返済額

- 管理費・修繕積立金

- 固定資産税(年額の12分割)

この3つの合計額よりも、想定される家賃のほうが高い(黒字になる)状態にしておきましょう。そうすれば、急な転勤などで家を貸すことになっても赤字になりません。黒字になるように、頭金を増やしてローン借入額を減らすのが賢い買い方です。

6. 「ペアローン」は世帯収入が減るリスクに注意

共働きご夫婦が、予算を伸ばすために「ペアローン」や「収入合算」を使うケースが増えています。

しかし、これは「夫婦二人がずっと今のペースで働き続けること」が前提の計画です。出産、育児、病気などでどちらかの収入が減ると、途端に支払いが苦しくなります。万が一、一人の収入が減っても家計が回るような余裕を持った配分にしておくことが大切です。

7. マンションの「修繕積立金」は将来必ず値上がりする

毎月払う「修繕積立金」ですが、実は多くのマンションが、最初は安く設定し、数年ごとに段階的に値上げしていく方式(段階増額積立方式)をとっています。

「今は毎月払えそう」と思っても、将来必ず月々の支払いは増えていきます。5年後、10年後の値上がりを見越して、余裕のある資金計画を立ててください。

【最後に】無理のない資金計画は「使っていない資産の現金化」から

マンション購入のお金の話を見て、「頭金や諸費用でこんなに現金が必要なのか」「ペアローンで無理をするのは怖いな」と不安に感じた方もいらっしゃるかもしれません。

もし、あなたやご家族が**「今は誰も住んでいない相続したご実家(空き家)」**をお持ちであれば、その不安を一気に解消できる可能性があります。

維持費ばかりがかかる空き家をそのまま放置するのは、資金計画において非常にもったいない状態です。その不動産を適切な価格で売却すれば、まとまった「自己資金」としてマンション購入の頭金や諸費用に充てることができ、ローンの借入額を大幅に減らす(=毎月の支払いを劇的に楽にする)ことが可能です。

「売る」と「買う」をセットで考えることで、ワンランク上のマンションを、無理のない安心の資金計画で手に入れることができます。

弊社では、これからマンションを購入される方の資金計画サポートはもちろん、相続された不動産の売却(媒介契約)に関する専門的なサポートもワンストップで行っております。

「うちの実家、いくらで売れるんだろう?」と少しでも気になった方は、購入に踏み切る前に、まずは弊社の無料査定・ご相談窓口までご連絡ください。あなたの新しい門出を、資産の最大化という両面から全力でバックアップいたします!

ディスカッションに参加する