親から相続する財産の中に、不動産が含まれている方は多いのではないでしょうか。不動産は大切な資産ですが、評価方法や税金、将来かかる費用など、専門的な知識が必要で、「どう考えたらいいか分からない…」と不安を感じていませんか?

この記事は、不動産の専門家ではない方でも、相続における不動産を正しく理解し、ご自身の状況に合わせて考えるためのヒントをお伝えします。

特に重要なのが**「不動産は時間軸で考える」**という視点です。今の価値だけでなく、将来どう変化していくのかを知ることが、後悔しない相続対策の第一歩となります。

なぜ「時間軸」で考えることが重要なのか?

不動産、特にアパートなどの収益物件は、時間とともにその状況が大きく変化します。今、満室で高い家賃収入があっても、それが将来も続くとは限りません。

時間軸で考えるべき主なポイントは以下の5つ+αです。

- 家賃(収入): 建物は古くなると家賃が下がる傾向にあります。10年後、20年後も同じ収入が得られる前提で考えてはいけません。一括借り上げでも家賃改定リスクがあります。

- ローン(負債): 返済が進むと、経費として計上できる利息部分が減っていきます。ローン完済間近では、節税効果はほとんどなくなります。

- 固定資産税(費用): 建物の評価額が下がると税額も減る傾向にありますが、ゼロにはなりません。

- 大規模修繕工事(費用): 築年数が経てば、屋根や外壁などの大規模修繕が必ず必要になります。計画的に費用を積み立てていないと、突発的な大きな支出に慌てることになります。

- 減価償却費(費用・節税効果): 建物の価値減少分を経費として計上できますが、耐用年数が終わるとこの節税効果がなくなります。結果、所得税負担が増える可能性があります。

- 解体費用(将来の費用): いつかは建物を解体する時が来ます。高額な解体費用を見込んでいないケースが多く、将来大きな負担となる可能性があります。

これらの時間変化を無視して「今の収支」だけで判断すると、将来「こんなはずじゃなかった…」と経営が行き詰まるリスクがあります。さらに、人口減少が進む日本では、将来的に空室が増えたり、土地の価値が下がったりする可能性も考慮に入れる必要があります。

相続税対策と所得税対策はセットで考える

不動産収入は個人の口座に入り、そこからローン返済や税金、生活費などが支払われ、残ったお金が預貯金として相続財産になります。つまり、毎年の所得税と、将来の相続税は密接に関わっています。

- 所得税対策: ローン利息や修繕費、減価償却費などの経費を計上し、課税所得を減らすこと。ただし、経費を使うとお金は減ります。

- 相続税対策: 相続時の財産を減らすこと。借入をして不動産を建てる(負債を増やす)ことも一つの方法です。

不動産が相続税対策として注目されるのは、現金よりも評価額を低く抑えられるからです。

- 評価額の圧縮: 建物は建築費(時価)ではなく、固定資産税評価額(建築費の約6割が目安)で評価されるため、現金を不動産に変えるだけで評価額が下がります。(例:現金1億円 → 建物評価額 約6,000万円)

- 貸家評価・貸家建付地評価: 他人に貸している不動産は、所有者の利用が制限されるため、さらに評価額が下がります。

- 小規模宅地等の特例: 事業用不動産(賃貸アパートなど)の土地評価額を大幅に下げられる場合があります。

これらの仕組みを利用すれば、相続税負担を大きく減らせる可能性があります。不動産小口化商品もこの評価減を利用したものです。

ただし注意点も! 安易な借入や、人口減少地域での新築アパート経営は、将来の収支悪化リスクを高める可能性もあります。

相続で本当に必要な「3つの現金」と「遺留分」の罠

相続を考える上で、常に意識すべきは以下の「3つの現金」です。

- 老後の生活資金

- 相続税の納税資金

- 遺留分清算金

特に注意が必要なのが**「遺留分」**です。遺留分とは、兄弟姉妹以外の法定相続人に最低限保障された遺産の取り分のこと。

重要なポイントは、遺留分を計算する際の不動産評価額は、相続税評価額ではなく「時価」が原則であるということです。

相続税評価額が3.6億円でも、時価は5.4億円というケースもあります。もし低い相続税評価額で遺留分を計算してしまうと、実際に必要な現金が全く足りず、相続後に裁判となり、不動産を売却せざるを得なくなる…といった事態になりかねません。

対策:

- 不動産の時価を把握する: 不動産会社に査定を依頼するなどして、正確な時価を知っておきましょう。

- 必要な現金を試算する: 時価を基に、遺留分としていくら現金が必要になるかを計算し、準備を進めましょう。

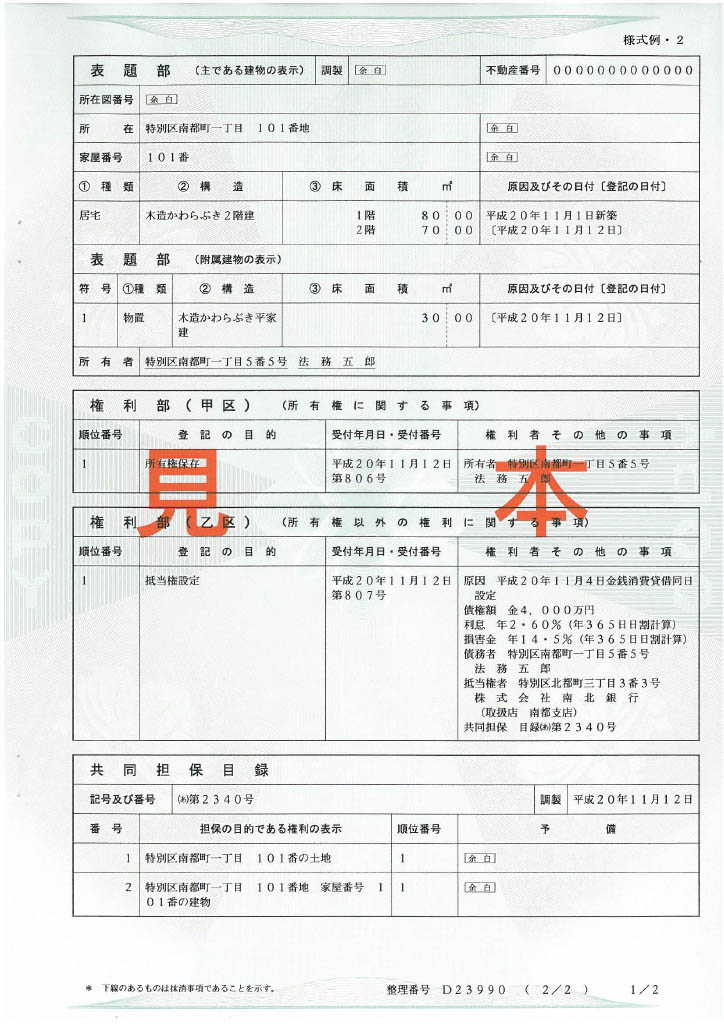

相続前にチェック!登記簿謄本から読み解く未来のリスク

親が不動産を持っている場合、相続が発生する前に、その不動産の基本的な情報を確認しておくことが重要です。法務局で取得できる「登記簿謄本(登記事項証明書)」から、以下の点をチェックしましょう。

- 種類(用途): 「共同住宅」ならアパートなどの収益物件。

- 構造: 木造、鉄骨造などで、税法上の耐用年数(減価償却期間)が決まります。(例:木造22年、鉄骨鉄筋コンクリート47年)

- 建築年月日: 構造と照らし合わせ、減価償却が残り何年か(償却残年数)を確認。償却が終わると所得税負担が増える可能性あり。

- 所有者: 親御さんの氏名を確認。年齢や健康状態も考慮し、資産凍結リスク(認知症など)に備える必要性を考える。

- 権利部(乙区)- 抵当権:

- 借入の有無・当初借入額(債権額): 現在の残高や残期間は別途確認が必要。ローン完済が近づくと節税効果(利息経費)が減る。

- 連帯保証人: 誰が保証人かを確認。相続時に債務を引き継ぐ可能性や、銀行の審査(与信)に関わる重要情報。相続させたい人と保証人が違う場合は要注意。

- 融資銀行: 今後の借換や相続人の融資に関わる可能性あり。

- 共同担保目録: 他に担保になっている資産がないかを確認。親御さんの全体的な資産状況を把握する手がかりに。

これらの情報と、親御さんへのヒアリングを通じて、減価償却の終了時期、ローン完済時期、建て替え時期などを予測し、将来起こりうる税負担増や資金需要に備えることができます。

知らないと怖い「相続税法」と「建築基準法」の違い

相続で土地を分ける(分筆する)際にも注意が必要です。相続税法上は平等に分けられたとしても、分筆後の土地が建築基準法上の道路に接していないなどの理由で、建物を建てられない土地になってしまうことがあります。

税法上の評価額があっても、実際には活用できない土地を相続してしまうリスクがあるのです。不安な場合は、税理士だけでなく、建築士などにも相談し、建築可能かどうかも確認しましょう。

まとめ:時間軸で考え、早めの準備を

相続における不動産は、現在の価値や収支だけでなく、**「時間軸」**で捉え、将来の変化を予測することが非常に重要です。

- 家賃収入の減少

- ローン返済による経費(利息)の減少

- 減価償却費の終了による所得税負担増

- 大規模修繕や解体費用の発生

- 人口減少による賃貸需要や資産価値の変化

- 相続税評価額と時価評価額の違い(特に遺留分計算時)

- 連帯保証債務の引き継ぎ

- 建築基準法上の制約

これらの要素を理解し、ご自身の状況に当てはめて考えることで、将来のリスクに備えることができます。

まずは、相続する可能性のある不動産の情報を集め(登記簿謄本の確認など)、親御さんやご家族と話し合うことから始めましょう。そして、分からないことや不安な点は、決して一人で抱え込まず、税理士、不動産鑑定士、弁護士、建築士など、信頼できる専門家に早めに相談することが、円満な相続への鍵となります。

「争族」を避け、大切な資産を次世代にスムーズに引き継ぐために、今日からできる準備を始めませんか?